Alluvial Capital. Carta a los accionistas 4T 2021 traducida al español

Alluvial Capital. Carta a los accionistas 4T 2021 traducida al español

A continuación muestro la carta a los accionistas del cuarto trimestre del 2021 del prestigioso fondo de inversión de Dave Waters, Alluvial Capital.

“Queridos compañeros,

Alluvial Fund cerró un año excelente con una nota tranquila, con una rentabilidad del 0,5% en el cuarto trimestre. Para todo el año, Alluvial Fund subió un 31,0%, casi el doble de los rendimientos de los índices de referencia. 2021 fue el mejor año en la historia de Alluvial Fund, el primero en el que nuestro rendimiento neto para los socios limitados superó el 30%. Este nuevo año también marca un hito para el fondo: ¡cinco años completos de operaciones! Este hito me lleva a contemplar tanto la historia del fondo como su futuro. Estoy orgulloso de muchas de las inversiones que hemos realizado y de los procesos que utilizamos para identificarlas. Algunos otros... bueno, al menos eran oportunidades de aprendizaje. Sobre todo, estoy tan dedicado como siempre a la búsqueda de esa próxima gran idea. Gracias por confiar su capital a Alluvial. Nuestros mejores años están por venir.

Mientras escribo, los mercados están experimentando miedo y consternación ante el espectro de una inflación prolongada, el aumento de las tasas de interés y la deflación de la burbuja masiva en compañías tecnológicas no rentables y ofertas altamente especulativas. Como suele ser el caso, nuestra colección de “no reconocidos” e “inadaptados” está capeando la tormenta bastante bien. No sé si los mercados recuperarán su confianza o si este es el comienzo de una caída más profunda. Pase lo que pase, diré que estoy emocionado tanto por nuestra cartera actual como por las oportunidades que veo para invertir en nuevas participaciones. Cuantos más mercados caigan, más emocionado estaré.

Actualizaciones de cartera

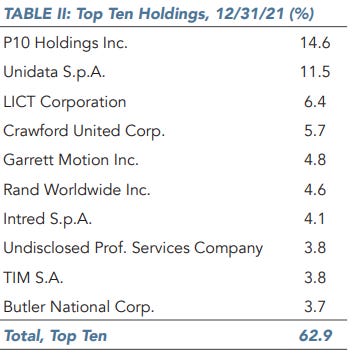

P10, inc. sigue siendo la participación más grande del fondo. El último logro de la compañía es refinanciar exitosamente su deuda, bajando la tasa de interés de 7.00% a 2.25% y extendiendo el plazo. Este nuevo acuerdo proporciona a P10 mucho capital disponible para continuar con su estrategia de adquisiciones y construir sus sólidas inversiones alternativas. Los activos bajo administración deberían pronto supere los 17 mil millones $, con un camino claro a 20 mil millones $ y más. El único aspecto decepcionante de P10 ha sido el deslucido movimiento del precio de sus acciones desde su salida a bolsa. A pesar de su perfil de flujo de efectivo sin igual y su previsibilidad, opciones de crecimiento y habilidad y alineación de gestión, las acciones continúan cambiando de manos a solo 17 veces mi estimación del flujo de efectivo libre actual. Me recuerdo a mí mismo que, aunque P10 es ahora una empresa que cotiza en la Bolsa de Nueva York, el valor de sus acciones flotantes es de solo 260 millones de dólares. A efectos comerciales, P10 sigue siendo solo una micro capitalización. No debería sorprender que actúe como tal.

Espero que el mercado cambie su evaluación de P10 en el transcurso del año, ya que la empresa informa sobre el aumento de los activos bajo administración y tal vez una o dos adquisiciones. La historia de P10 ha sido una de notable velocidad y agilidad. El rápido desarrollo de la empresa hace que las comparaciones trimestrales sean de poca utilidad. Con tanto cambio, no es de extrañar que el mercado se quede atrás ocasionalmente y no aprecie la transformación en curso. Si terminamos en un entorno de mercado bajista, hay mucho que decir a favor de una empresa que sabe cuáles serán sus ingresos casi al mínimo en los años venideros.

Por segundo año consecutivo, Crawford United celebró el año nuevo con adquisiciones. Esta vez, Crawford gastó 4 millones $ para adquirir Reverso Pumps y Separ of the Americas, con sede en Florida. Suponiendo un múltiplo de compra de 6x EBIT, las adquisiciones incrementarán las ganancias de Crawford en 15 centavos por acción. Si bien individualmente pueden parecer pequeños, la adquisición continua de empresas industriales de nicho de calidad se suma a un gran crecimiento en el poder de ganancias de Crawford United. Espero que los resultados de la empresa sientan cierta presión a corto plazo por los problemas de la cadena de suministro y la inflación, pero me gusta lo que está construyendo la empresa. Estoy seguro de que las ganancias de Crawford superarán los 10 dólares por acción en algún momento de la próxima década y sus acciones aumentarán en consecuencia.

Garrett Motion también está sintiendo los efectos de los problemas con las cadenas de suministro globales. Las dificultades para obtener semiconductores han llevado a muchos grandes fabricantes de automóviles a reducir la producción, lo que a su vez retrasa los pedidos de turbocompresores de Garrett Motion. Aún así, el entorno no ha impedido que Garrett Motion avance en la mejora de su balance y comience a devolver capital. En noviembre, la empresa anunció un plan para recomprar 100 millones de dólares en acciones ordinarias y preferentes. Luego, en diciembre, Garrett Motion anunció que aceleraría el rescate planificado de sus acciones preferentes Serie B en poder de Honeywell. Para el próximo año, Garrett Motion habrá reducido significativamente sus pasivos y comprado bastantes acciones a un precio muy atractivo. A medida que las cadenas de suministro se normalicen, las ganancias y el flujo de efectivo de la empresa se beneficiarán, dando a la empresa la capacidad de devolver más capital a los accionistas e invertir en la transición a productos para vehículos eléctricos.

Seguimos esperando los resultados de la revisión estratégica de Corporación LICT. El anuncio de cualquier decisión sobre alternativas estratégicas probablemente se retrasó debido a la participación de la empresa en la Subasta 110 de la FCC, en la que LICT presentó una oferta exitosa por 7,7 millones $ en espectro de banda media para respaldar sus ofertas inalámbricas. Con la subasta terminada, espero noticias de la compañía. Incluso si el resultado del proceso es una decisión de mantener el statu quo, el estatus de LICT como proveedor de infraestructura de comunicaciones esencial y su compromiso de devolver capital hacen que sus acciones sean atractivas a mediados de los 20,000$.

En cuanto al tema de la infraestructura de comunicaciones esenciales, no podría estar más entusiasmado con Unidata! Por primera vez, Unidata ha presentado su plan estratégico 2022-2024, proyectando ingresos para 2024 de 64-79 millones de euros y EBITDA de 19,1-23,3 millones de euros. En el punto medio de estas proyecciones, Unidata cotiza actualmente por solo 6 veces el EBITDA de 2024, un descuento gigantesco para las valoraciones de la competencia y para el valor justo utilizando un enfoque basado en el flujo de caja libre de sentido común.

Estos son objetivos ambiciosos, pero son alcanzables. El fuerte flujo de caja recurrente de Unidata le permitirá invertir 40 millones $ en su red de fibra de 2022 a 2024 sin endeudarse. Esta red ampliada permitirá a Unidata ofrecer sus servicios de banda ancha a miles y miles de nuevos clientes, tanto residenciales como empresariales. Duplicar los ingresos de 2021 a 2024 requerirá que Unidata amplíe sus ofertas a productos y servicios adyacentes, como centros de datos y aplicaciones de Internet de las cosas, pero la demanda está ahí. Unidata se merece ampliamente su posición como la segunda participación más grande de Alluvial Fund.

Un nuevo mercado, un nuevo holding

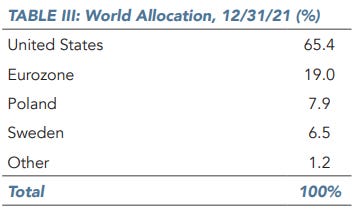

Pasé mucho tiempo en 2021 investigando un nuevo mercado: Polonia. Salí muy impresionado por la calidad promedio y la gran cantidad de empresas que figuran allí. Este es uno de los mercados europeos más dinámicos, pero los inversores estadounidenses parecen no estar al tanto. La Bolsa de Varsovia ofrece un empacho de riquezas. Hay decenas de maravillosas pequeñas empresas cotizadas allí, todas ellas altamente rentables y en crecimiento. La mayoría presenta balances sólidos y una alta participación de los insiders. La mejor parte es que a menudo se pueden comprar en múltiplos de ganancias y/o flujo de caja de un solo dígito. Pasé semanas y semanas investigando varias empresas polacas, y finalmente seleccioné algunas de las mejores para nuestra cartera. Estoy encantado con el potencial de estas empresas y aún más satisfecho con lo poco que estamos pagando por ese potencial.

Ahora bien, debe tenerse en cuenta que los riesgos únicos acompañan a la inversión en lugares como Polonia, donde una relación irritable con la Unión Europea y el ruido de sables del Este prometen una gran cantidad de altibajos políticos. Debido a estos riesgos, las acciones polacas constituirán solo un pequeño porcentaje de los activos del fondo, independientemente de sus posibles rendimientos. Sin embargo, en varios sentidos, el mercado polaco actual me recuerda al mercado de las pequeñas empresas italianas hace unos años. Muchos cotizaban a un precio extraordinariamente bajo debido a la falta de atención y al riesgo político y económico percibido. Pudimos aprovechar al máximo este entorno en Italia, de donde surgieron Intred y Unidata, dos de nuestras inversiones más exitosas hasta la fecha.

Con estos pensamientos en mente, es hora de presentar formalmente una de nuestras participaciones más recientes. TIM SA es un distribuidor de componentes eléctricos con un negocio de logística de terceros ("3PL") de rápido crecimiento. TIM ha aumentado los ingresos a un ritmo anual del 14 % desde 2016, acelerándose recientemente con el despegue del comercio electrónico en Polonia. La empresa trabajó arduamente para hacer la transición de su modelo comercial a las ventas en línea durante los últimos años y terminó creando el segmento 3PL casi sin querer. A medida que crecía su negocio en línea, TIM descubrió que podía utilizar el espacio excedente del almacén para cumplir con los pedidos en línea en nombre de otras empresas polacas. En la actualidad, más de la mitad de los ingresos de 3PL de TIM SA provienen de clientes externos, incluidas empresas líderes como IKEA. TIM SA está tomando medidas para acelerar el crecimiento del negocio 3PL y resaltar su valor preparándose para ofrecer una parte del negocio en la bolsa de valores. En mi opinión, En mi opinión, el negocio 3PL de rápido crecimiento y altamente rentable vale más del 70% de la capitalización de mercado actual de TIM SA.

El negocio de TIM SA se benefició de COVID, pero el crecimiento no se ha desacelerado incluso cuando COVID ha retrocedido. En diciembre de 2021, los ingresos aumentaron un 22,6% año tras año. El fuerte apalancamiento operativo hizo que las ganancias del tercer trimestre aumentaran un 156% en comparación con 2020. A pesar del notable perfil de crecimiento de TIM SA y el próximo catalizador de OPI, las acciones cotizan a solo 10 veces las ganancias finales. La oferta pública inicial de 3PL planificada está programada para la primera mitad de 2022.

Situaciones especiales: una conclusión rápida

Una de nuestras situaciones especiales, Hexion Holdings, saldado en el cuarto trimestre, aceptando que fuera adquirida por una firma de capital privado. Hexion era una explotación aluvial clásica: poco conocida, sin liquidez y aburrida. Por otra parte, lo "aburrido" de una persona es "fascinante" para otra. Nunca encontré los productos químicos de Hexion tan interesantes, pero respeté su papel crítico en la producción de productos omnipresentes como madera contrachapada y tableros de partículas. (Por otro lado, entiendo que otros pueden ver mis queridas redes de telecomunicaciones rurales como un montón de cables solitarios). Cuando compramos acciones por primera vez hace unos meses, el negocio de Hexion se estaba recuperando de una recesión cíclica y la compañía había anunciado un plan para escindir su negocio de materias primas de bajo margen a los accionistas y cotizar sus operaciones de mayor calidad en la Bolsa de Nueva York. Fijé el valor combinado de las dos entidades en los 30$ por acción. Al final, el plan cambió. Hexion acordó vender su negocio de epoxi (la escisión planificada) a Westlake Chemical. Compré más acciones cuando se anunció la venta de epoxi, pensando que la compañía estaba un paso más cerca de debutar en el mercado de valores u otra transacción.

No pasó mucho tiempo. Hexion llegó a un acuerdo con American Securities para adquirir los negocios restantes por 30$ por acción. El precio de venta final fue un poco más bajo de lo que esperaba, pero entiendo la decisión de la compañía de no arriesgarse con una oferta pública inicial. Una empresa de productos químicos podría tener dificultades para despertar la imaginación de los inversores en un ecosistema de OPI dominado por SPAC y empresas de tecnología de hipercrecimiento. El adquirente de Hexion no enfrentará problemas antimonopolio o de financiación. Sin embargo, debido a que este es un acuerdo de dos partes con la compra de American Securities supeditada a que Westlake compre el negocio de epoxi, juzgué 28.50$ como un descuento justo para el valor del acuerdo y vendí nuestras acciones un par de días después del nuevo año. Obtuvimos ganancias del 12-35% en nuestras diversas compras. ¡Ojalá todas nuestras situaciones especiales funcionaran tan rápida y limpiamente!

Un nuevo camino por delante

En su inicio en 2017, Alluvial Fund asumió una inversión inicial de Willow Oak Asset Management, LLC. A cambio de su considerable inversión en el fondo, Willow Oak tenía derecho a un porcentaje de las comisiones generadas por el fondo. Willow Oak brindó algún apoyo de marketing, pero por el contrario, no estaba involucrado en las operaciones diarias del fondo o el proceso de inversión y no tenía la propiedad del socio general del fondo, Alluvial Capital Management, LLC (Mi empresa, de la cual soy dueño del 100%).

El tiempo avanza y las necesidades comerciales cambian. A finales de año, ya no tenemos una relación con Willow Oak. Por diversas razones comerciales y regulatorias, Willow Oak decidió dejar de realizar inversiones directas en fondos de inversión nacientes y ha retirado todo su capital de Alluvial Fund. Siempre disfruté mis interacciones con el personal de Willow Oak y les deseo todo lo mejor a medida que avanzamos de forma independiente.

La redención de Willow Oak deja a Alluvial Fund con un conjunto mucho más diversificado de socios limitados. Al 31 de marzo de 2021, la inversión de Willow Oak representaba el 44% del capital total del fondo. Hoy, ningún socio individual representa más del 7% de los activos del fondo. Lo prefiero de esta manera. Con más de 60 socios limitados y una inversión mediana de LP (socios limitados) de poco menos de 300,000$, tenemos una base de capital altamente estable que nos permite invertir en valores a menudo esotéricos, fuera de serie que ofrecen un valor increíble. En el futuro, tengo la intención de limitar el tamaño de cualquier inversión potencial por parte de nuevos LP para mantener esta ventaja. Como siempre, la totalidad de los activos invertibles de mi familia están en Alluvial Fund y duermo bien.

Ser completamente independiente una vez más sienta bien. Alluvial Capital se lanzó en 2014 sin capital institucional ni ningún inversor como piedra angular, solo yo en mi apartamento pequeño y barato en una casa adosada de Pittsburgh y un puñado de clientes dispuestos a probar suerte con un administrador de inversiones joven y sin experiencia. (¡Y para esos clientes, estaré eternamente agradecido!) Trazar nuestro propio curso es un territorio familiar.

Gracias por su confianza en Aluvial. Como siempre, agradezco la oportunidad de administrar el capital en su nombre. Sé que su inversión representa años de arduo trabajo e inversión prudente, y haré todo lo posible para ser un administrador responsable de ese legado.

Otras actualizaciones

Hemos dado la bienvenida a una serie de nuevos socios limitados últimamente. ¡Hola! Estás en buena compañía. Siempre me he esforzado por administrar Alluvial Fund de una manera que atraiga a personas de ideas afines: personas que no tienen miedo de invertir bien fuera de los caminos trillados, con la paciencia para apegarse a inversiones que pueden tardar años en amortizarse. Estoy feliz de ver que más y más de estas personas se comprometan con Alluvial Fund. Sin embargo, existe un límite en cuanto a la cantidad de capital que puede acomodar una estrategia como la nuestra. Todavía no estamos cerrados, pero cuando llegue el día, Alluvial Fund se cerrará a nuevos participantes.

El proceso de auditoría anual ha comenzado y pronto comenzará a trabajar en la declaración de impuestos. Como en años anteriores, trabajaré en estrecha colaboración con el administrador del fondo para entregar los estados de cuenta K-1 lo antes posible, idealmente a mediados de marzo.

Gracias por leer. Doy la bienvenida a sus preguntas y comentarios. Si desea analizar la estrategia o las participaciones de Alluvial Fund con mayor profundidad, siempre estoy a solo un correo electrónico o una llamada telefónica. Los mejores deseos para ustedes y sus familias.

Atentamente,

Dave Waters,

CFA Gestión de capital aluvial, LLC”