Alta Fox Capital. Carta a los accionistas 4T 2021 traducida al español

Alta Fox Capital. Carta a los accionistas 4T 2021 traducida al español

A continuación muestro la carta del cuarto trimestre del 2021 traducida al español de uno de los fondos de mayor éxito del mundo, el Alta Fox Capital, Connor Haley:

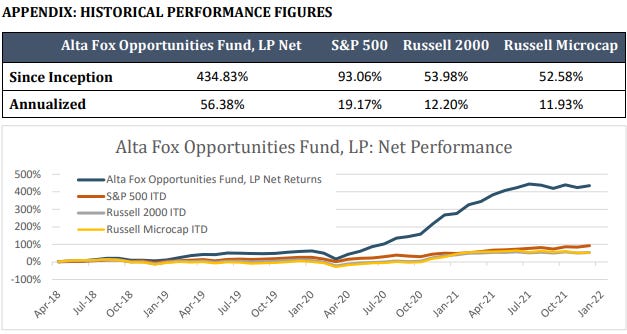

Muestro también el histórico de retornos del fondo y sus índices comparables, unos retornos espectaculares:

“Compañeros restringidos,

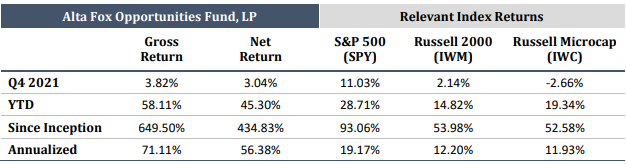

En el cuarto trimestre de 2021, Alta Fox Opportunities Fund (“the Fund”) produjo una rentabilidad bruta del 3,82% y una rentabilidad neta del 3,04%. La exposición neta media del Fondo durante el trimestre fue del 76,48%. Desde su creación en abril de 2018, el Fondo ha producido una rentabilidad bruta del 649,50% y una rentabilidad neta del 434,83% en comparación con la rentabilidad del S&P 500 del 93,06%, la rentabilidad del Russell 2000 del 53,98% y la rentabilidad del Russell Microcap del 52,58 %.

Como siempre, Alta Fox se esfuerza por ignorar las fluctuaciones de precios a corto plazo y, en su lugar, centrarse en el crecimiento del valor intrínseco de las posiciones de nuestra cartera, que debería converger con el rendimiento de la cartera a lo largo del tiempo. Alentamos a los socios limitados a hacer lo mismo tanto en tiempos de rendimiento superior como inferior. Creo firmemente que, a largo plazo, nuestra estrategia de comprar negocios de alta calidad y poco seguidos a precios bajos generará rendimientos absolutos y relativos atractivos. Lo que es más importante, nuestro proceso seguirá siendo disciplinado con estrictos controles de riesgo, un apalancamiento bruto mínimo y un sólido proceso de investigación.

Revisión de 2021

Los ganadores del mercado en 2021 fueron muy diferentes a los de 2020 y los sectores ganadores/perdedores en su mayoría cambiaron de 2020 a 2021. Estoy orgulloso de que superamos al mercado en ambos años a pesar de las condiciones de mercado muy diferentes.

Si bien, por supuesto, estoy satisfecho con nuestros resultados de 2021, me alienta mucho el crecimiento en nuestro proceso de inversión y capacidades de investigación. En 2021, ampliamos la plantilla, el talento, las fortalezas y el ancho de banda del equipo. Los KPI relacionados con la investigación, como la cantidad de reuniones con los equipos de gestión, los modelos creados y otras métricas que rastreamos, alcanzaron máximos históricos en 2021. El rendimiento financiero de la cartera en 2021 muestra solo un pequeño subconjunto de lo que ha producido nuestro proceso de investigación general. En 2021, continuamos ampliando y profundizando, y nuestra lista de seguimiento ha crecido considerablemente, lo que debería generar dividendos en el futuro.

Hicimos tres inversiones privadas convincentes en 2021, todas las cuales se obtuvieron como subproducto de nuestra investigación de capital público. Creemos que los tres negocios son de alta calidad y están dirigidos por excelentes equipos de gestión. Más recientemente, participamos en el aumento de capital Serie C de Canalyst. Como clientes del producto de Canalyst desde hace mucho tiempo, estamos entusiasmados de apoyar al equipo a medida que continúan trabajando en la creación de la mejor fuente de datos financieros de empresas públicas. En los últimos cuatro años, Canalyst se ha convertido en una pieza fundamental del proceso de investigación de Alta Fox, brindándonos herramientas para realizar de manera eficiente análisis financieros profundos en un número significativo de empresas que cotizan en bolsa. Para aquellos inversores que aún no utilizan Canalyst, les recomendamos encarecidamente que lo consulten.

Posicionamiento de cartera 2022

Enero de 2022 ha sido un período de ventas violentas y carnicería en el mercado. Si bien Alta Fox generalmente no posee compañías SAAS que generan pérdidas con valoraciones agresivas, como una estrategia sesgada a largo plazo con una exposición significativa de pequeña capitalización, no hemos sido inmunes a la debilidad general del mercado.

Hasta ahora, el entorno actual del mercado está demostrando ser un desafío. Los múltiplos iniciales han sido altos, mientras que la Reserva Federal ha pasado rápidamente de proporcionar un viento de cola de varios años a un potencial viento en contra material. El resultado neto es que los múltiplos de valoración se han reducido considerablemente, en particular para las empresas que no se espera que generen ganancias significativas durante años.

Cuando miramos a través de nuestra cartera, casi todas nuestras participaciones están en empresas que tienen un flujo de caja positivo, tienen sólidas perspectivas de crecimiento y cotizan a múltiplos razonables o bajos. Como resultado, si bien hemos reducido nuestros múltiplos objetivo para algunas de las empresas de nuestra cartera, nuestras estimaciones fundamentales permanecen prácticamente sin cambios. La conclusión es que nuestra TIR promedio estimada de cartera ha aumentado significativamente con la reciente liquidación del mercado. A corto plazo, los cambios en los múltiplos de valoración impulsan la rentabilidad de las acciones, pero a largo plazo, lo que importa es el crecimiento de los beneficios y el flujo de caja por acción.

En cuanto al posicionamiento de la cartera, nos mantenemos netos largos, en línea con los promedios históricos del fondo. Tenemos algunas coberturas pequeñas en áreas más efervescentes del mercado, pero seguimos enfocados a largo plazo e invertidos en grandes empresas con valoraciones que tienen sentido para nosotros. Creemos que esta sigue siendo una estrategia dominante independientemente del entorno del mercado.

Comentario de la cartera

Creemos que la reciente liquidación de IDT es un buen ejemplo de cómo el mercado vende violentamente activos mal entendidos sin mucha validez. En el momento de escribir este artículo, el precio de las acciones de IDT ha disminuido desde un máximo de más de 65,00$ en noviembre a aproximadamente 35,00$. Esta liquidación nos parece un movimiento irracional basado en las ventas de pánico y la falta de liquidez en lugar de cambiar los fundamentos. Como conglomerado con muchos negocios distintos, IDT no es fácil de entender ni de valorar. La falta de cobertura del lado de la venta no ayuda, ni tampoco la exposición a la valoración de SAAS en algunos de sus segmentos comerciales. La gran propiedad interna reduce la flotación negociada libremente. Sin embargo, en lugar de repetir la tesis completa del IDT , uno puede simplemente mirar su negocio más valioso: NRS.

En el trimestre más reciente, NRS aumentó sus ingresos un 105% con respecto al año anterior. Este fue un crecimiento de tres dígitos además del crecimiento de tres dígitos del año anterior (el acumulado de 2 años fue del 321%). Eso es un increíble crecimiento orgánico de primera línea. A diferencia de muchos otros negocios de SAAS, NRS ya está en el punto de equilibrio de EBITDA (logrado en el trimestre publicado más reciente). Por lo tanto, estamos lidiando con una "Regla de 40" por encima de 100. NRS es un negocio de margen bruto superior al 90% que domina un nicho sin competencia significativa, con un crecimiento de tres dígitos y una rentabilidad que ya está escalando. Además, IDT a nivel de empresa matriz tiene un balance sólido con más de $ 100 millones en efectivo, está generando un EBITDA significativo en sus otros segmentos comerciales y es administrado por un equipo de administración A + con un historial comprobado de creación de valor. Seguimos creyendo que es probable que las acciones de IDT se dupliquen con creces en los próximos años y que NRS en sí misma podría valer 30$ por acción de IDT dentro de unos años.

Además de IDT, hay varios ganadores anteriores que habíamos vendido anteriormente debido a preocupaciones de valoración que ahora se han vuelto bastante interesantes nuevamente. Este “reciclaje” de acciones que conocemos muy bien y que hemos poseído anteriormente puede ser poderoso porque podemos agregar con confianza a estos negocios en retrocesos del mercado.

Finalmente, la actual posición más grande del Fondo es particularmente interesante desde varias perspectivas. La configuración de riesgo/ recompensa nos recuerda en muchos aspectos nuestra inversión original en Collectors Universe, Inc. (CLCT). Esperamos proporcionar una actualización sobre esta posición más adelante en el primer trimestre.

Actualizaciones comerciales

Alta Fox Opportunities Fund permanece cerrado hasta marzo de 2023, pero siempre nos complace hablar con inversores enfocados a largo plazo que están alineados con nuestra estrategia.

Actualmente estamos contratando para puestos en los equipos de operaciones e investigación. Por favor vea nuestra página de carreras profesionales en nuestro sitio web para más detalles.

Conclusión

Nos sentimos honrados de que haya elegido invertir una parte de sus activos con Alta Fox. Continuamos esforzándonos por mejorar todos los aspectos de nuestros procesos operativos y de investigación en nuestra búsqueda de construir una firma de inversión de clase mundial.

Atentamente,

Connor Haley”