Análisis de las perspectivas macro y de mercado actuales

Análisis de las perspectivas macro y de mercado actuales

En el siguiente artículo trataré de analizar la situación actual y las perspectivas macroeconómicas, así como qué está descontando actualmente el mercado y qué no, analizando las claves a tener en cuenta en los próximos meses (mercado de la vivienda, mercado laboral, crecimiento económico, tipos de interés y política monetaria, inflación y mercado de renta variable). Expondré a su vez las razones de por qué el mercado puede estar infravalorando (descontando un escenario muy positivo en distintos frentes) los riesgos a los que se enfrenta.

Son numerosas las voces o declaraciones institucionales (también algunas casas de análisis) que afirman que en EEUU no habrá recesión (si bien técnica ya ha habido), y en todo caso, si se da, ésta será suave. Y esto (recesión muy leve y corta) es lo que descuentan hoy los mercados.

Al respecto, presento y analizo distintos datos que advertirían no solo de una recesión en EEUU, sino de que ésta podría ser más severa de lo descontado actualmente.

El Leading Indicator (que anticipa puntos de inflexión en el ciclo económico en alrededor de 7 meses) publicado por última vez el 22-12-2022, lleva 9 meses consecutivos cayendo y ya varios por debajo de la zona negativa, lo que siempre ha implicado recesión a meses vista, cuando ha alcanzado dichos niveles (como el caso del 2001, 2008 y 2020).

Desde 1959 solo tuvo una racha consecutiva de esta magnitud en 5 ocasiones y en todas ellas hubo recesión.

Aquí un gráfico que recoge el indicador y recesiones desde el 2001:

La caída de 6 meses en el índice anticipado de EEUU de la Conference Board nunca ha sido tan grande sin una recesión.

Este otro gráfico también es ilustrativo, mostrando la relación entre la tasa de desempleo en EEUU y el índice del mercado inmobiliario NAHB que muestra las perspectivas en lo referente a la demanda de construcción de inmuebles para uso familiar (una lectura por debajo de 50 indica que las perspectivas son negativas, y se ubica actualmente en 30).

El nivel que muestra no ha sido visto desde el peor momento de la pandemia 2020 y las grandes crisis inmobiliarias del 2008-09 y 1991.

La correlación con el empleo es muy elevada, como se muestra siendo el empleo un indicador retrasado, y el gráfico sugeriría caída (en mayor medida de lo que se descuenta) en meses venideros:

Algo que cobra sentido que se vaya materializando en mayor medida conforme las políticas monetarias restrictivas vayan haciendo efecto en la economía (su efecto se da entre 6 y 18 meses después de la aplicación de dichas políticas).

Su mercado inmobiliario sigue pintando mal, como muestra este indicador de Fannie Mae, que informa que el 79% de los estadounidenses piensan que es un "mal momento para comprar una casa".

Esto indicaría pesimismo inmobiliario histórico nunca antes visto, y sugeriría que la recesión de la vivienda empeorará aún más en la primavera de 2023...

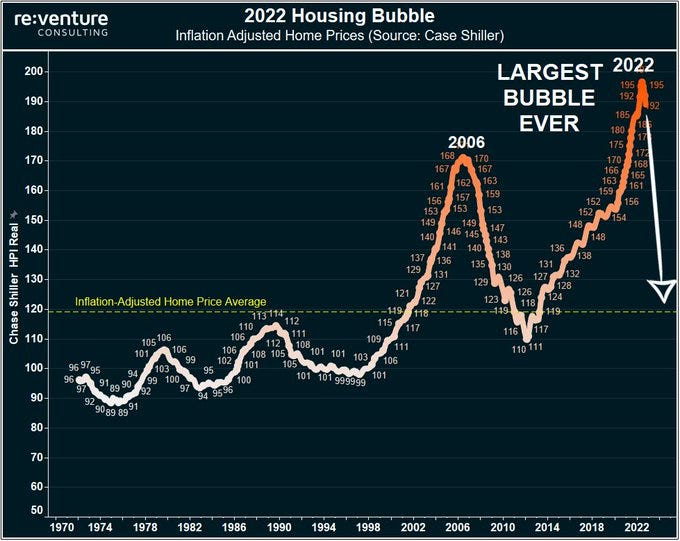

Y es que incluso con las recientes caídas de precios generalizadas en Estados Unidos (algo que analicé y avancé exponiendo diversas razones por aquí hace 7 meses), todavía se encuentra en su mayor burbuja inmobiliaria a fines de 2022. No es de extrañar que el 79% de los estadounidenses piense que es un mal momento para comprar.

Los precios bajaron más del 10% desde el pico en todas estas ciudades. Y lo que es peor, no hay alivio a la vista:

Este otro gráfico muestra el crash producido en las compras de inversores de vivienda.

Y un declive de este estilo (si continúa) podría asimilarlo a lo que ocurrió en 2006, justo antes del mayor colapso inmobiliario en la historia de los Estados Unidos.

Estos datos también se ven reflejados en las ventas de viviendas en EEUU, que se han hundido ya por debajo de los niveles del 2008:

Así, las ventas de viviendas existentes en EEUU cayeron por undécimo mes consecutivo, siendo un 34% inferiores a las del año pasado. Esta fue la segunda caída interanual más grande registrada (la más grande fue el mes pasado) con datos que se remontan a 1999.

Y estarían siguiendo el mismo patrón que en la última burbuja inmobiliaria: Colapso de la asequibilidad de la vivienda, caída en picado de ventas y caída posterior de precios (que ya se están dando):

Otro indicador que también muestra la magnitud de lo que acontece es este sobre permisos de construcción en EEUU y su negativa tendencia, que compara los datos del 2022 respecto a los de los últimos 7 años:

Una noticia positiva que sirve de constraste es que la tasa hipotecaria de EEUU a 30 años pasó del 7,08% al 6,15% en las últimas 10 semanas, una caída de 93 pb. pero contrastaría también con otra mala noticia, y es que la misma tasas hipotecaria estadounidense a 30 años ha pasado del 3,11% al 6,15% en 2022, la mayor subida anual registrada (+304 pb) desde que hay datos (1971).

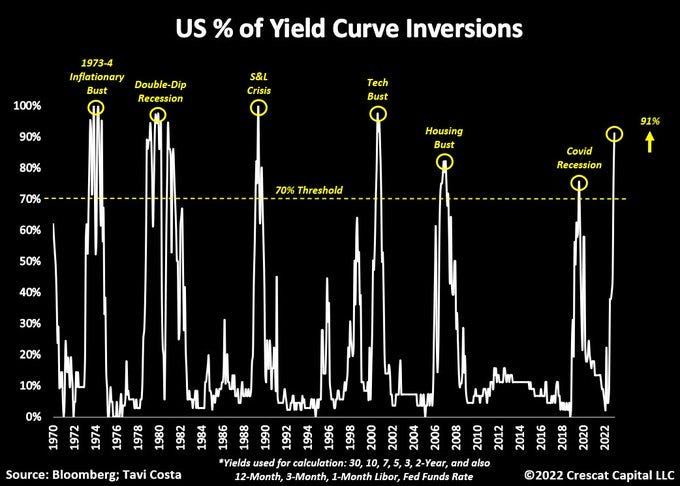

Incidiendo en la cuestión de la recesión, se puede observar en el siguiente gráfico cómo el porcentaje de inversiones en la curva de tipos del Tesoro de EEUU se ha disparado hasta el 91%, nivel aún peor que el mostrado en la crisis financiera mundial, lo que hace suponer que la recesión que viene estaría lejos de ser una “recesión suave” como intentan adelantar los gobiernos:

Y esto debiera ser obvio cuando la restricción monetaria conjunta de los bancos centrales en el mundo es la mayor de la historia, como se observa en este gráfico:

Por último, y en esta dirección, es la primera vez en 40 años que el crecimiento de la oferta monetaria es negativa, pero sigue estando un 5% por encima del punto de equilibrio tendencial, lo que ilustra el enorme estímulo inyectado en la economía los últimos años.

Y en cuanto al mercado, es importante mencionar la muy elevada correlación presente entre la evolución del balance de los bancos centrales y los mercados de renta variable. De la misma manera que su incremento implica alzas en los mercados, su reducción debiera implicar en la misma medida caídas del mercado.

Y si los bancos centrales siguen reduciendo la liquidez del mercado, la renta variable debiera mantener su tendencia a la baja (independientemente de rebotes intermedios).

Así, el desapalancamiento del BCE (Banco Central Europeo) se ha acelerado, reduciéndose en 491,7 mil millones € situándose por debajo de los 8 billones €, el nivel más bajo desde julio de 2021, ya que los bancos han reembolsado 499 mil millones € de sus préstamos TLTRO:

Por su parte el balance de la FED (Reserva Federal de EEUU) alcanzó su nivel más bajo desde octubre de 2021 esta semana, con una caída de 476 mil millones $ desde su máximo en abril de 2022, situándose en 8,49 billones $ (billones europeos).

Para ponerlo en contexto, en 2020-2021 el balance todavía es 4,3 billones superior al nivel de principios del 2020:

Los activos totales aún equivalen al 61% del PIB de la zona euro frente al 33% de la Fed, el 115% del SNB y el 126% del BoJ. Una auténtica locura todavía:

Como comentaba previamente, la liquidez en el sistema es esencial para el devenir del mercado, por lo que si la FED (empezó su QT en junio pasado) y el BCE (comienza en marzo su QT reduciendo su compra de bonos en 15.000 millones al mes) continúan reduciendo sus balances, no existirá la gasolina que se inyectaba antaño en los mercados de renta variable.

En este gráfico muestro la correlación desde antes del 2010 entre el balance de la FED (EEUU) y el S&P 500:

Y en este otro muestro la correlación entre la liquidez global desde 2006 y la evolución del S&P 500:

Y lo mismo más a corto plazo desde el 2020, para observar su enorme correlación y lo que ha implicado para el mercado tanto su impulso en 2020 y 2021 como su restricción en 2022:

Este otro gráfico también es ilustrativo para ver el impacto en las acciones (a través del S&P 500) que han tenido los distintos planes del QE o flexibilización cuantitativa (expansión del balance vía compra de bonos de los bancos centrales) y QT (retirada de los mismos) y la evolución de la liquidez:

De hecho, siguiendo los planes actuales de reducción de la Oferta Monetaria (M2) (en verde), la bolsa debería seguir corrigiendo, tal como muestra Morgan Stanley en este gráfico:

Aunque es necesario comentar como la reducción de la liquidez que está llevando a cabo la FED está siendo compensada por el Tesoro de los EEUU dando liquidez al sistema financiero (reducción de su cash) y que es probable continúe hasta que se resuelva la cuestión del alcance del techo de la deuda a la que se acaba de llegar en EEUU:

En cualquier caso, el comienzo del 2023 (y final del 2022) ha sido muy alcista para los mercados. Y ¿cuáles son las razones de ello?

La menor inflación de la esperado inicialmente, impulsada por la fuerte caída de los precios de las materias primas; unos datos económicos mejores de lo esperado que hacen prever un deterioro económico más leve de lo esperado (¿recesión puntual corta y suave?); la recuperación de China que impulsa la economía global; unas temperaturas más cálidas en Europa en lo que llevamos de invierno que están permitiendo un menor gasto energético (y menor desacleración económica) y por lo tanto alejar el temor de recortes o fin de las reservas energéticas en Europa (ante el problema ruso); y la creencia de que la Reserva Federal está cerca del techo de aumento de tipos y que en el segundo semestre del año comenzará el pivote de tipos, están provocando una nueva euforia en el mercado de renta variable cotizando actualmente el mejor de los mundos en todas las variables planteadas (hablándose ya incluso de fin del mercado bajista y del inicio de un nuevo mercado alcista que llevará otra vez a máximos en no mucho tiempo).

Obviamente, nadie sabe lo que deparará el futuro, pero los riesgos de todo esto son evidentes. Cualquier evolución distinta de cualquiera de estos elementos (hoy cotizando favorablemente) implicará volatilidad adicional y nuevas caídas.

Y es cierto que a corto plazo esta bonanza temporal puede seguir impulsando al mercado y cambiando el sentimiento acerca del mismo, pero en el segundo semestre del 2023 las cosas podrían cambiar.

En primer lugar, los efectos de las políticas monetarias aún no se han hecho patentes (va siempre con retraso su impacto en la economía entre 9-18 meses generalmente), pero lo ya realizado (ya no digo el seguir endureciendo más la política monetaria) ha supuesto históricamente recesiones duras (no descontado hoy), y esto (aun con recesiones normales) ha implicado siempre caídas del EPS de las empresas (S&P 500) superiores al doble dígito en promedio.

Y estas caídas del EPS de las empresas no están descontadas ni anticipadas en la inmensa mayoría de análisis actualmente (la mayoría de casas estiman crecimiento del EPS o beneficios de las empresas por acción superiores al 2022).

Y conforme la política monetaria se mantenga más tiempo a estos niveles (y se anticipan aún más subidas de tipos) el impacto esperado en el consumo y la economía (y el empleo) serán aún mayores.

Y todo el mundo parece obviar que todo esto es el caldo de cultivo para experimentar accidentes económico-financieros no previstos (empresas, economías, mercados de bonos…), como el visto en el mercado de bonos en Reino Unido. Y romper el mercado de crédito sería dramático para el mercado y generaría episodios de fuerte volatilidad (algo que les llevaría a cambiar automáticamente el rumbo de la política monetaria).

Además, se está dando la victoria contra la inflación muy rápido, desoyendo las declaraciones de los bancos centrales (que han dejado claro que la inflación sigue siendo muy alta, y su principal fijación y objetivo es su reducción, a costa de la recesión (de la cual ya han dicho que no les preocupa y saben cómo combatirla mejor). Un objetivo (el de la inflación) que sigue estando lejos de controlar, y que no tiene sentido dejar de perseguir, más si cabe cuando los datos económicos y de empleo siguen siendo tan positivos. Por lo tanto cuanto esto siga más así, los efectos del endurecimiento de las restricciones monetarias serán mayores.

Además cabe considerar que las estimaciones sobre el incremento del desempleo son muy optimistas, y que éste es un indicador retrasado y siempre se sitúa en mínimos antes de la recesión, como se puede observar cuando la curva está invertida (como ahora):

Además el expuesto deterioro del mercado de la vivienda que comentaba anteriormente es seguido por el deterioro del mercado laboral, tal como es refleja en este gráfico:

Y aún más. Cuando los bancos endurecen las condiciones crediticias a niveles como los actuales y por encima, la economía entra en recesión y el desempleo aumenta con cierta fuerza, desde luego por encima de lo que se proyecta y descuenta actualmente:

Es más, el porcentaje de bancos que han endurecido las condiciones de los créditos alcanza ya el 40%, y cuando esto se ha dado, siempre se ha producido recesión. Los niveles actuales además implicarían una ratio de default del High Yield del 7,23%:

Y el fuerte deterioro de la tasa de ahorro (EEUU), que ha mantenido hasta ahora el consumo y la actividad económica se sitúa ya en el menor nivel desde julio del 2005 (y previamente desde los años 30 del siglo XX) y esto no augura nada bueno para el crecimiento económico, cuando además la inflación es tan alta y las restricciones monetarias son mayores:

Además la mejora de las condiciones económicas actuales es un obstáculo en la lucha contra la inflación y las polítias de la FED (que busca enfriar la demanda para reducir la inflación), dificultando su trabajo, lo cual podría llevar a mantener, más tiempo de lo anticipado por el mercado, los tipos de interés a niveles elevados e incluso más altos de lo descontado, pues éstas están donde estaban antes de empezar a subir los tipos:

A su vez, la reapertura de China y la inyección que supone a la demanda y al precio de las materias primas podría significar un golpe duro también a las expectativas actuales de caída de la inflación venidera (y su caída ha sido el motivo esencial de la desaceleración actual de la inflación).

De hecho desde los mínimos de los últimos meses del 2022, muchas materias primas están volviendo a ver importantes repuntes en el precio.

En el siguiente gráfico lo ejemplifico con el cobre:

Y cabe recordar que la inflación tiende a seguir en cierta manera y con retraso a la evolución del precio del cobre, lo que podría conllevar sorpresas negativas no esperadas por el mercado en próximos meses (y en consecuencia echar por tierra la expectativa de continuación acelerada de los precios y el pivote de la FED):

Y la expectativa de demanda de petróleo en China tras su apertura por el Covid, es de record en 2023:

En consecuencia, parece descontarse el mejor de los escenarios en todos los frentes (inflación, crecimiento económico, políticas monetarias…), y así es está viendo reflejado en el inicio del Stoxx 600 en Europa por ejemplo, siendo el mejor comienzo este año de la historia hasta el monento actual del año (empezó a cotizar en 1987):

¿Pero es sostenible esta evolución en el año?, ¿Será, como algunos vaticinan, el comienzo de un nuevo mercado alcista intenso?

Hay muchos elementos cuya evolución en los próximos meses me hacen ser muy excéptico al respecto, y el mercado en mi opinión no está poniendo en valor muchos de ellos, si bien está disfrutando el momento ante la ausencia de su materialización (que podría tardar en cristalizarse algún tiempo aún).

Lo que es seguro es que vienen meses apasionantes para la economía y los mercados…