Berkshire Hatheway. Carta a los accionistas 4T 2021 traducida al español

Berkshire Hatheway. Carta a los accionistas 4T 2021 traducida al español

A continuación presento traducida la carta más seguida en el mundo de la inversión. La última carta del año 2021 del inversor más famoso del mundo, Warren Buffett:

BERKSHIRE HATHAWAY INC.

A los Accionistas de Berkshire Hathaway Inc.: Charlie Munger, mi socio desde hace mucho tiempo, y yo tenemos el trabajo de administrar una parte de sus ahorros. Nos sentimos honrados por su confianza.

Nuestra posición conlleva la responsabilidad de informarle lo que nos gustaría saber si nosotros fueramos el propietario ausente y usted fuera el gestor. Nos gusta comunicarnos directamente con usted a través de esta carta anual y también a través de la reunión anual.

Nuestra política es tratar a todos los accionistas por igual. Por lo tanto, no mantenemos discusiones con analistas ni grandes instituciones. Siempre que sea posible, también, publicamos comunicados importantes los sábados por la mañana para maximizar el tiempo de los accionistas y los medios de comunicación para absorber las noticias antes de que abran los mercados el lunes.

Una gran cantidad de hechos y cifras de Berkshire se exponen en el formulario 10-K anual que la empresa presenta periódicamente ante la SEC y que reproducimos en las páginas K-1 – K-119. Algunos accionistas encontrarán fascinante este detalle; otros simplemente preferirán aprender lo que Charlie y yo creemos que es nuevo o interesante en Berkshire.

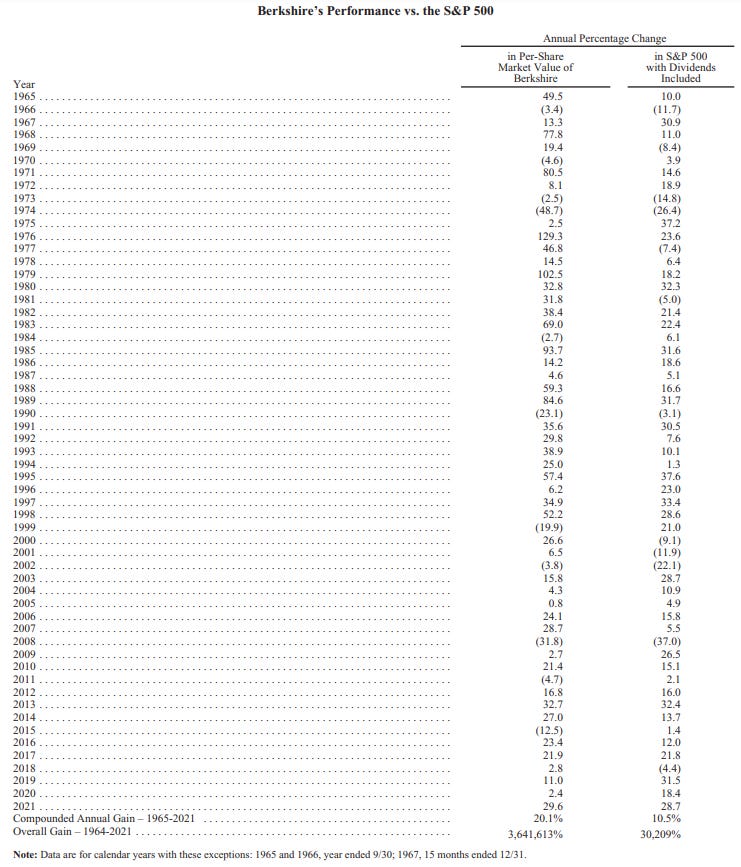

Por desgracia, hubo pocas situaciones de ese tipo en 2021. Sin embargo, hicimos un progreso razonable en el aumento del valor intrínseco de sus acciones. Esa tarea ha sido mi deber principal durante 57 años. Y lo seguirá siendo.

Lo que posees

Berkshire posee una amplia variedad de negocios, algunos en su totalidad, algunos solo en parte. El segundo grupo consiste en gran parte en acciones ordinarias negociables de las principales empresas estadounidenses. Además, poseemos algunas acciones fuera de los EE.UU. y participamos en varias empresas conjuntas u otras actividades de colaboración.

Cualquiera que sea nuestra forma de propiedad, nuestro objetivo es tener inversiones significativas en negocios con ventajas económicas duraderas y un CEO de primera clase. Tenga en cuenta en particular que poseemos acciones en función de nuestras expectativas sobre el desempeño del negocio a largo plazo y no porque los veamos como vehículos para movimientos de mercado oportunos. Ese punto es crucial: Charlie y yo no somos recolectores (stock-pickers) de acciones; somos recolectores (stock-pickers) de negocios.

Cometo muchos errores. En consecuencia, nuestra extensa colección de negocios incluye algunas empresas que tienen economías verdaderamente extraordinarias, muchas otras que gozan de buenas características económicas, y algunas que son marginales. Una ventaja de nuestro segmento de acciones ordinarias es que, en ocasiones, se vuelve fácil comprar partes de negocios maravillosos a precios maravillosos. Esa experiencia de disparar peces en un barril es muy raro en transacciones negociadas y nunca ocurre en masa. También es mucho más fácil salir de un error cuando se ha cometido en el ámbito comercial.

Sorpresa sorpresa

Aquí hay algunos elementos sobre su empresa que a menudo sorprenden incluso a los inversores experimentados:

• Mucha gente percibe a Berkshire como una colección grande y algo extraña de activos financieros. En verdad, Berkshire posee y opera más activos de “infraestructura” con sede en los EE.UU., clasificados en nuestro balance general como propiedad, planta y equipo (property, plant and equipment), que los que son propiedad y están operados por ninguna otra corporación estadounidense. Esa supremacía nunca ha sido nuestro objetivo. Sin embargo, se ha convertido en un hecho.

Al final del año, esos activos de infraestructura nacional figuraban en el balance de Berkshire en 158 mil millones $. Ese número aumentó el año pasado y seguirá aumentando. Berkshire siempre estará construyendo.

• Cada año, su empresa realiza pagos sustanciales de impuestos federales sobre la renta. En 2021, por ejemplo, pagamos 3.300 millones de dólares mientras que el Tesoro de EE.UU. reportó que recibió un total de impuestos corporativos sobre la renta de 402 mil millones $. Además, Berkshire paga importantes impuestos estatales y extranjeros. “Di en la oficina” es una afirmación incuestionable cuando la hacen los accionistas de Berkshire.

La historia de Berkshire ilustra vívidamente la sociedad financiera invisible y a menudo no reconocida entre el gobierno y las empresas estadounidenses. Nuestra historia comienza a principios de 1955, cuando Berkshire Fine Spinning y Hathaway Manufacturing acordaron fusionar sus negocios. En sus solicitudes de aprobación de los accionistas, estas venerables empresas textiles de Nueva Inglaterra expresaron grandes esperanzas en la combinación.

La solicitud de Hathaway, por ejemplo, aseguró a sus accionistas que “La combinación de los recursos y la gestión dará como resultado una de las organizaciones más fuertes y eficientes de la industria textil”. Esa visión optimista fue respaldada por el asesor de la empresa, Lehman Brothers (sí, ese Lehman Brothers).

Estoy seguro de que fue un día de alegría tanto en Fall River (Berkshire) como en New Bedford (Hathaway) cuando se consumó la unión. Sin embargo, después de que las bandas dejaron de tocar y los banqueros se fueron a casa, los accionistas cosecharon un desastre.

En los nueve años posteriores a la fusión, los propietarios de Berkshire vieron cómo el patrimonio neto de la empresa se desplomaba de 51,4 millones de dólares a 22,1 millones de dólares. En parte, esta disminución fue causada por recompras de acciones, dividendos desacertados y cierres de plantas. Pero nueve años de esfuerzo de muchos miles de empleados también produjeron una pérdida operativa. Las luchas de Berkshire no eran inusuales: la industria textil de Nueva Inglaterra había entrado silenciosamente en una marcha de la muerte prolongada e irreversible.

Durante los nueve años posteriores a la fusión, el Tesoro de EE.UU. también sufrió los problemas de Berkshire. En total, la compañía pagó al gobierno solo 337.359$ en impuestos sobre la renta durante ese período, unos patéticos 100$ por día.

A principios de 1965, las cosas cambiaron. Berkshire instaló una nueva administración que redistribuyó el efectivo disponible y dirigió esencialmente todas las ganancias en una variedad de buenos negocios, la mayoría de los cuales se mantuvieron buenos a través de los años. Combinar la reinversión de las ganancias con el poder de la capitalización hizo su magia y los accionistas prosperaron.

Cabe señalar que los propietarios de Berkshire no fueron los únicos beneficiarios de esa corrección de rumbo. Su “socio silencioso”, el Tesoro de los Estados Unidos, procedió a recolectar muchas decenas de miles de millones de dólares de la empresa en el pago del impuesto sobre la renta. ¿Recuerdas los 100$ diarios? Ahora, Berkshire paga aproximadamente 9 milles $ diariamente a Hacienda.

Para ser justos con nuestro socio gubernamental, nuestros accionistas deberían reconocer, de hecho, trompetear, el hecho de que se ha fomentado la prosperidad de Berkshire poderosamente porque la empresa ha operado en Estados Unidos. A nuestro país le hubiera ido espléndidamente en los años desde 1965 sin Berkshire. Sin nuestro hogar estadounidense, sin embargo, Berkshire nunca hubiera estado cerca de convertirse en lo que es hoy. Cuando veas la bandera, di gracias.

• A partir de una compra de 8.6 millones $ de National Indemnity en 1967, Berkshire se ha convertido en el líder mundial en "flotación" de seguros: dinero que tenemos y podemos invertir, pero eso no nos pertenece. Incluyendo una suma relativamente pequeña derivada del seguro de vida, el capital flotante total de Berkshire ha crecido de 19 millones $ cuando entramos en el negocio de seguros a 147mil millones $.

Hasta ahora, este “flotante” nos ha costado menos que nada. Aunque hemos experimentado varios años cuando las pérdidas de seguros combinadas con los gastos operativos excedieron las primas, en general hemos obtenido una modesta ganancia de 55 años de las actividades de suscripción que generaron nuestro flotante.

De igual importancia, el flotante es muy pegajoso. Los fondos atribuibles a nuestras operaciones de seguros van y vienen diariamente, pero su total agregado es inmune a una caída precipitada. Por lo tanto, cuando se trata de invertir en flotación, podemos pensar a largo plazo.

Si aún no está familiarizado con el concepto de flotación, lo remito a una explicación larga en la página A-5. Para mi sorpresa, nuestro capital flotante aumentó 9 mil millones $ el año pasado, una acumulación de valor que es importante para los propietarios de Berkshire aunque no se refleja en nuestra presentación de ganancias y patrimonio neto GAAP ("principios de contabilidad generalmente aceptados").

Gran parte de nuestra enorme creación de valor en seguros se puede atribuir a la buena suerte de Berkshire en mi contratación en 1986 de Ajit Jain. Nos conocimos un sábado por la mañana y rápidamente le pregunté a Ajit cuál había sido su experiencia con los seguros. Él respondió: “Ninguno”.

Dije: “Nadie es perfecto”, y lo contraté. Ese fue mi día de suerte: Ajit en realidad era una elección tan perfecta como se podría haber hecho. Mejor aún, sigue siéndolo, 35 años después.

Una reflexión final sobre el seguro: creo que es probable, pero lejos de ser seguro: que la flotación de Berkshire se puede mantener sin que incurramos en una pérdida de suscripción a largo plazo. Estoy seguro, sin embargo, que habrá algunos años en los que experimentemos tales pérdidas, quizás involucrando sumas muy grandes.

Berkshire está construido para manejar eventos catastróficos como ninguna otra aseguradora, y esa prioridad permanecerá mucho después de que Charlie y yo nos hayamos ido.

Nuestros Cuatro Gigantes

A través de Berkshire, nuestros accionistas son dueños de muchas docenas de negocios. Algunas de estas, a su vez, cuentan con una colección de filiales propias. Por ejemplo, Marmon tiene más de 100 operaciones comerciales individuales, que van desde el arrendamiento de vagones de ferrocarril hasta la fabricación de dispositivos médicos.

• Sin embargo, las operaciones de nuestras empresas "Big Four" representan una gran parte del valor de Berkshire. Encabezando esta lista está nuestro grupo de aseguradoras. Berkshire posee efectivamente el 100% de este grupo, cuyo enorme valor flotante describimos anteriormente. Los activos invertidos de estas aseguradoras se amplían aún más por la extraordinaria cantidad de capital que invertimos para respaldar sus promesas.

El negocio de seguros se hace a la medida de Berkshire. El producto nunca quedará obsoleto y el volumen de ventas generalmente aumentará junto con el crecimiento económico y la inflación. Además, la integridad y el capital siempre serán importantes. Nuestra empresa puede y se comportará bien.

Hay, por supuesto, otras aseguradoras con excelentes modelos comerciales y perspectivas. Sin embargo, la replicación de la operación de Berkshire sería casi imposible.

• Apple, nuestro Gigante subcampeón medido por su valor de mercado de fin de año, es un tipo diferente de participación. Aquí, nuestra propiedad es solo del 5,55%, frente al 5,39% del año anterior. Ese aumento suena como papas pequeñas. Pero considera que cada 0,1% de las ganancias de Apple en 2021 ascendieron a 100 millones $. No gastamos los fondos de Berkshire para ganar nuestra acumulación. Las recompras de Apple hicieron el trabajo.

Es importante entender que sólo los dividendos de Apple se cuentan en los informes de ganancias GAAP de Berkshire, y el año pasado, Apple nos pagó 785 millones $ de esos. Sin embargo, nuestra "participación" de las ganancias de Apple ascendió a la asombrosa cantidad de 5.600 millones $. Gran parte de lo que retuvo la empresa se utilizó para recomprar acciones de Apple, un acto que aplaudimos. Tim Cook, el brillante director ejecutivo de Apple, considera con propiedad a los usuarios de los productos de Apple como su primer amor, pero todos sus demás electores también se benefician del toque gerencial de Tim.

• BNSF, nuestro tercer Gigante, continúa siendo la arteria número uno del comercio estadounidense, lo que lo convierte en un activo indispensable para Estados Unidos y para Berkshire. Si los muchos productos esenciales que transporta BNSF fueran transportados en camión, las emisiones de carbono de Estados Unidos se dispararían.

Su ferrocarril tuvo ganancias récord de 6.000 millones $ en 2021. Aquí, cabe señalar, estamos hablando del tipo de ganancias pasadas de moda que favorecemos: una cifra calculada después de intereses, impuestos, depreciación, amortización y todas las formas de compensación. (Nuestra definición sugiere una advertencia: los "ajustes" engañosos en las ganancias, para usar una descripción cortés, se han vuelto más frecuentes y más fantasiosos a medida que las acciones han subido. Hablando con menos cortesía, diría que los mercados alcistas engendran toros bloviados. . . )

Los trenes BNSF viajaron 143 millones de millas el año pasado y transportaron 535 millones de toneladas de carga. Ambos logros superan con creces los de cualquier otra aerolínea estadounidense. Puedes estar orgulloso de tu ferrocarril.

• BHE, nuestro gigante final, ganó un récord de 4.000 millones $ en 2021. Eso es más de 30 veces más que los 122 millones ganados en 2000, el año en que Berkshire compró por primera vez una participación en BHE. Ahora, Berkshire posee el 91,1% de la empresa.

El historial de logros sociales de BHE es tan notable como su desempeño financiero. La empresa no tenia generación eólica o solar en el 2000. Entonces se consideraba simplemente como un participante relativamente nuevo y menor en la enorme industria de servicios públicos eléctricos. Posteriormente, bajo el liderazgo de David Sokol y Greg Abel, BHE se ha convertido en una potencia de servicios públicos (no se queje, por favor) y una fuerza líder en energía eólica, solar y transmisión en gran parte de los Estados Unidos.

El informe de Greg sobre estos logros aparece en las páginas A-3 y A-4. El perfil que encontrarás no es en modo alguno una de esas historias de “lavado verde” que están de moda. BHE viene detallando fielmente sus planes y desempeño en renovables y transmisión cada año desde 2007.

Para revisar más esta información, visite el sitio web de BHE en brkenergy.com. Ahí verás que la empresa lleva un largo tiempo haciendo movimientos conscientes del clima que absorben todas sus ganancias. Hay más oportunidades por delante. BHE tiene la gerencia, la experiencia, el capital y el apetito para los grandes proyectos de energía que necesita nuestro país.

Inversiones

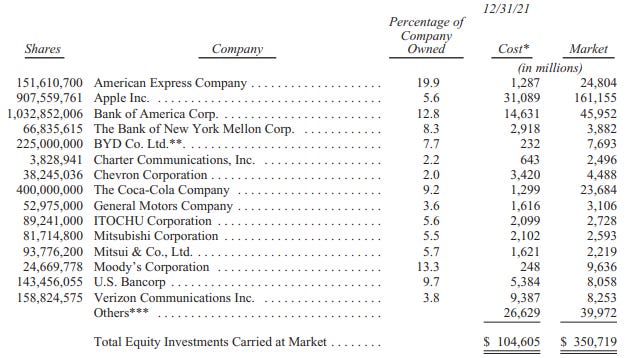

Ahora hablemos de las empresas de las que no tenemos el control, una lista que nuevamente hace referencia a Apple. A continuación enumeramos nuestras quince mayores participaciones de capital, varias de las cuales son selecciones de los dos administradores de inversiones de más tiempo de Berkshire, Todd Combs y Ted Weschler. A fin de año, esta valiosa pareja tenía total autoridad con respecto a 34 mil millones $ de inversiones, muchas de las cuales no alcanzan el valor umbral que usamos en la tabla. Además, una parte importante de los dólares que manejan Todd y Ted están alojados en varios planes de pensiones de empresas propiedad de Berkshire, con los activos de estos planes no incluidos en esta tabla.

* Este es nuestro precio de compra real y también nuestra base imponible.

* * En poder de BHE; en consecuencia, los accionistas de Berkshire solo tienen una participación del 91,1% en esta posición.

* * * Incluye una inversión de 10 mil millones $ en Occidental Petroleum, que consiste en acciones preferentes y garantías para comprar acciones ordinarias, una combinación que ahora se valora en 10.700 millones $.

Además del holding Occidental mencionado a pie de página y nuestras diversas posiciones de acciones ordinarias, Berkshire también posee una participación del 26,6% en Kraft Heinz (contabilizada según el método de “participación”), no a valor de mercado y valorado en 13.100 millones de dólares) y el 38,6 % de Pilot Corp., líder en centros de viajes que tuvo ingresos el año pasado de 45.000 millones de dólares.

Desde que compramos nuestra participación en Pilot en 2017, esta participación ha justificado un tratamiento contable de "equity". A comienzos de 2023, Berkshire comprará una participación adicional en Pilot que aumentará nuestra propiedad al 80% y conducirá a nuestra consolidación total de las ganancias, activos y pasivos de Pilot en nuestros estados financieros.

Letras del Tesoro de EE.UU.

El balance de Berkshire incluye 144 mil millones $ en efectivo y equivalentes de efectivo (excluyendo las participaciones de BNSF y BHE). De esta suma, 120 mil millones $ se mantienen en letras del Tesoro de EE.UU., todas con vencimiento en menos de un año. Esa participación deja a Berkshire financiando alrededor de la mitad del 1% de la deuda pública nacional.

Charlie y yo nos hemos comprometido a que Berkshire (junto con nuestras subsidiarias que no sean BNSF y BHE) siempre tendrá más de 30 mil millones $ en efectivo y equivalentes. Queremos que su empresa sea económicamente inexpugnable y que nunca dependa de la amabilidad de extraños (ni siquiera de amigos). A ambos nos gusta dormir profundamente, y queremos que nuestros acreedores, reclamantes de seguros y usted también lo hagan.

¿Pero $144 mil millones?

Esa imponente suma, les aseguro, no es una expresión desquiciada de patriotismo. Charlie y yo tampoco hemos perdido nuestra abrumadora preferencia por la propiedad empresarial. De hecho, manifesté mi entusiasmo por primera vez hace 80 años, el 11 de marzo de 1942, cuando compré tres acciones preferentes de Cities Services. Su coste fue de 114.75$ y requirió todos mis ahorros. (El promedio industrial Dow Jones ese día cerró en 99, un hecho que debería gritarle: nunca apueste contra Estados Unidos).

Después de mi caída inicial, siempre mantuve al menos el 80% de mi patrimonio neto en acciones. Mi estado favorito durante ese período fue del 100%, y todavía lo es. La posición actual de aproximadamente el 80% de Berkshire en los negocios es una consecuencia de mi incapacidad para encontrar empresas enteras o pequeñas porciones de las mismas (es decir, acciones negociables) que cumplan con nuestros criterios de tenencia a largo plazo.

Charlie y yo hemos soportado posiciones similares de mucho dinero en efectivo de vez en cuando en el pasado. Estos períodos nunca son agradables; tampoco son nunca permanentes. Y, afortunadamente, hemos tenido una alternativa medianamente atractiva durante 2020 y 2021 para desplegar capital.

Recompra de acciones

Hay tres formas en que podemos aumentar el valor de su inversión. El primero está siempre al frente y en el centro de nuestras mentes: aumentar el poder de ganancia a largo plazo de los negocios controlados por Berkshire a través del crecimiento interno o mediante adquisiciones. Hoy en día, las oportunidades internas ofrecen rendimientos mucho mejores que las adquisiciones. Sin embargo, el tamaño de esas oportunidades es pequeño en comparación con los recursos de Berkshire.

Nuestra segunda opción es comprar participaciones no controladoras en los muchos negocios buenos o excelentes que cotizan en bolsa. De vez en cuando, tales posibilidades son numerosas y descaradamente atractivas. Hoy, sin embargo, encontramos poco que nos emocione.

Eso se debe en gran parte a una perogrullada: las tasas de interés a largo plazo que son bajas empujan hacia arriba los precios de todas las inversiones productivas, ya sean acciones, apartamentos, granjas, pozos de petróleo, lo que sea. Otros factores también influyen en las valoraciones, pero las tasas de interés siempre serán importantes.

Nuestro camino final hacia la creación de valor es recomprar acciones de Berkshire. A través de ese simple acto, aumentamos su participación en las muchas empresas controladas y no controladas que posee Berkshire. Cuando la ecuación precio/valor es correcta, este camino es la forma más fácil y segura de aumentar su riqueza. (Además de la acumulación de valor para los accionistas continuos, un par de otras partes ganan: las recompras son modestamente beneficiosas para el vendedor de las acciones recompradas y también para la sociedad).

Periódicamente, a medida que los caminos alternativos se vuelven poco atractivos, las recompras tienen sentido para los propietarios de Berkshire. Durante los últimos dos años, por lo tanto, recompramos el 9% de las acciones que estaban en circulación a finales de 2019 por un costo total de 51.700 millones $. Ese gasto dejó a nuestros accionistas continuos con aproximadamente un 10% más de todos los negocios de Berkshire, ya sean de propiedad total (como BNSF y GEICO) o de propiedad parcial (como Coca-Cola y Moody's).

Quiero subrayar que para que las recompras de Berkshire tengan sentido, nuestras acciones deben ofrecer un valor adecuado.

No queremos pagar de más por las acciones de otras empresas, y destruiría el valor si pagáramos de más cuando compramos Berkshire. Al 23 de febrero de 2022, desde fin de año recompramos acciones adicionales a un costo de 1.200 millones $. Nuestro apetito sigue siendo grande, pero siempre dependerá del precio.

Cabe señalar que las oportunidades de recompra de Berkshire son limitadas debido a su base de inversores de clase alta.

Si nuestras acciones estuvieran en manos de especuladores a corto plazo, tanto la volatilidad de los precios como los volúmenes de transacciones aumentarían considerablemente. Ese tipo de remodelación nos ofrecería muchas más oportunidades para crear valor mediante la recompra. No obstante, Charlie y yo preferimos con mucho a los propietarios que tenemos, aunque sus admirables actitudes de comprar y mantener limitan la medida en que los accionistas a largo plazo pueden beneficiarse de recompras oportunistas.

Finalmente, un cálculo de valor específico de Berkshire que fácilmente se pasa por alto: como hemos discutido, la "flotación" del seguro del tipo correcto es de gran valor para nosotros. Da la casualidad de que las recompras aumentan automáticamente la cantidad de "flotador" por acción. Esa cifra ha aumentado durante los últimos dos años en un 25%, pasando de 79.387 $ por acción “A” a 99.497$, una ganancia significativa que, como se señaló, se debe en parte a las recompras.

Un hombre maravilloso y un negocio maravilloso

El año pasado, Paul Andrews murió. Paul fue el fundador y director ejecutivo de TTI, una subsidiaria de Berkshire con sede en Fort Worth. A lo largo de su vida, tanto en su negocio como en sus actividades personales, Paul mostró silenciosamente todas las cualidades que Charlie y yo admiramos. Su historia debe ser contada.

En 1971, Paul trabajaba como agente de compras para General Dynamics cuando se derrumbó el techo. Después de perder un enorme contrato de defensa, la empresa despidió a miles de empleados, incluido Paul.

Con su primer hijo por nacer pronto, Paul decidió apostar por sí mismo, usando 500 $ de sus ahorros para fundar Tex-Tronics (más tarde rebautizada como TTI). La compañía se estableció para distribuir pequeños componentes electrónicos y las ventas del primer año totalizaron 112.000$. Hoy, TTI comercializa más de un millón de artículos diferentes con un volumen anual de 7.700 millones $.

Pero volvamos a 2006: Paul, a los 63 años, se encontró feliz con su familia, su trabajo y sus asociados. Pero tenía una preocupación persistente, aumentada porque recientemente había presenciado la muerte prematura de un amigo y los resultados desastrosos que siguió para la familia y el negocio de ese hombre. ¿Qué pasaría, se preguntó Paul en 2006, con las muchas personas que dependen de él si muriera inesperadamente?

Durante un año, Paul luchó con sus opciones. ¿Vender a un competidor? Desde un punto de vista estrictamente económico, ese curso tenía más sentido. Después de todo, los competidores podían imaginar "sinergias" lucrativas: ahorros que se lograrían cuando el adquirente eliminara funciones duplicadas en TTI.

Pero . . . tal comprador seguramente también retendría a su CFO, su asesor legal, su unidad de recursos humanos. Por lo tanto, sus contrapartes de TTI serían enviados a empacar. Y ¡uf! Si se necesitara un nuevo centro de distribución, la ciudad de origen del adquirente ciertamente se vería favorecida sobre Fort Worth.

Independientemente de los beneficios financieros, Paul rápidamente llegó a la conclusión de que venderle a un competidor no era para él. Luego consideró buscar un comprador financiero, una especie que alguna vez se denominó, acertadamente, una empresa de compra apalancada. Paul sabía, sin embargo, que tal comprador estaría enfocado en una “estrategia de salida”. ¿Y quién podría saber qué sería eso? Pensando en todo esto, Paul descubrió que no tenía ningún interés en entregar su creación de 35 años a un revendedor.

Cuando Paul me conoció, me explicó por qué había eliminado estas dos alternativas como compradores. Luego resumió su dilema diciendo, en una frase mucho más discreta que esta: "Después de un año de considerar las alternativas, quiero vender a Berkshire porque usted es el único que queda". Entonces, hice una oferta y Paul dijo "Sí". Una reunión; un almuerzo; un trato.

Decir que ambos vivimos felices para siempre es quedarse corto. Cuando Berkshire compró TTI, la empresa empleaba a 2.387. Ahora el número es 8.043. Un gran porcentaje de ese crecimiento tuvo lugar en Fort Worth y alrededores. Las ganancias han aumentado un 673%.

Anualmente, llamaría a Paul y le diría que su salario debería aumentar sustancialmente. Anualmente, el me diría “Podemos hablar de eso el próximo año, Warren; Estoy demasiado ocupado ahora”.

Cuando Greg Abel y yo asistimos al servicio conmemorativo de Paul, conocimos a hijos, nietos, socios de mucho tiempo (incluido el primer empleado de TTI) y John Roach, el ex director ejecutivo de una empresa de Fort Worth que Berkshire había comprado en el año 2000. John había guiado a su amigo Paul a Omaha, sabiendo instintivamente que seríamos un partido.

En el servicio, Greg y yo escuchamos acerca de las multitudes de personas y organizaciones que Paul había apoyado en silencio. La amplitud de su generosidad fue extraordinaria, orientada siempre a mejorar las vidas de los demás, particularmente las de Fort Worth.

En todos los sentidos, Paul fue un acto de clase.

************

La buena suerte, en ocasiones una suerte extraordinaria , ha desempeñado su papel en Berkshire. Si Paul y yo no hubiéramos disfrutado de un amigo en común, John Roach, TTI no habría encontrado su hogar entre nosotros. Pero esa amplia porción de suerte fue solo el comienzo. TTI pronto llevaría a Berkshire a su adquisición más importante.

Cada otoño, los directores de Berkshire se reúnen para una presentación de algunos de nuestros ejecutivos. A veces elegimos el sitio en función de la ubicación de una adquisición reciente, lo que permite a los directores conocer al director ejecutivo de la nueva subsidiaria y obtener más información sobre las actividades de la adquirida.

En el otoño de 2009, seleccionamos Fort Worth para poder visitar TTI. En ese momento, BNSF, que también tenía a Fort Worth como su ciudad natal, era la tercera participación más grande entre nuestras acciones negociables. A pesar de esa gran apuesta, nunca había visitado la sede del ferrocarril.

Deb Bosanek, mi asistente, programó la cena de apertura de nuestra junta para el 22 de octubre. Mientras tanto, arreglé llegar más temprano ese día para reunirme con Matt Rose, director ejecutivo de BNSF, cuyos logros había admirado durante mucho tiempo. Cuando programé la fecha, no tenía idea de que nuestra reunión coincidiría con el informe de ganancias del tercer trimestre de BNSF, que se publicó a última hora del día 22.

El mercado reaccionó mal a los resultados del ferrocarril. La Gran Recesión estaba en plena vigencia en el tercer trimestre y las ganancias de BNSF reflejaron esa caída. La perspectiva económica también era sombría, y Wall Street no se sentía amigable con los ferrocarriles, ni mucho menos.

Al día siguiente, me reuní nuevamente con Matt y le sugerí que Berkshire le ofrecería al ferrocarril un mejor hogar a largo plazo de lo que podría esperar como empresa pública. También le dije el precio máximo que pagaría Berkshire.

Matt transmitió la oferta a sus directores y asesores. Once días ocupados después, Berkshire y BNSF anunciaron un acuerdo firme. Y aquí aventuraré una predicción rara: BNSF será un activo clave para Berkshire y nuestro país dentro de un siglo.

La adquisición de BNSF nunca habría ocurrido si Paul Andrews no hubiera evaluado a Berkshire como el hogar adecuado para TTI.

Gracias

Di mi primera clase de inversión hace 70 años. Desde entonces, he disfrutado trabajando casi todos los años con estudiantes de todas las edades, finalmente "retirándose" de esa búsqueda en 2018.

En el camino, mi audiencia más difícil fue la clase de quinto grado de mi nieto. Los niños de 11 años se retorcían en sus asientos y me miraban en blanco hasta que mencioné Coca-Cola y su famosa fórmula secreta. Instantáneamente, todas las manos se levantaron y aprendí que los "secretos" son una “hierba gatera” (catnip) para los niños.

Enseñar, como escribir, me ha ayudado a desarrollar y clarificar mis propios pensamientos. Charlie llama a este fenómeno el efecto del orangután: si te sientas con un orangután y le explicas cuidadosamente una de tus ideas favoritas, puedes dejar atrás a un primate desconcertado, pero saldrás pensando con más claridad.

Hablar con universitarios es muy superior. He instado a que busquen empleo en (1) el campo y (2) con el tipo de personas que seleccionarían, si no tuvieran necesidad de dinero. Las realidades económicas, reconozco, pueden interferir con ese tipo de búsqueda. Aun así, insto a los estudiantes a que nunca abandonen la búsqueda, porque cuando encuentren ese tipo de trabajo, ya no estarán “trabajando”.

Charlie y yo seguimos ese camino liberador después de algunos tropiezos iniciales. Ambos comenzamos como trabajadores de medio tiempo en la tienda de comestibles de mi abuelo, Charlie en 1940 y yo en 1942. A cada uno de nosotros nos asignaban tareas aburridas y pagaban poco, definitivamente no era lo que teníamos en mente. Más tarde, Charlie se dedicó a la abogacía y yo intenté vender valores. La satisfacción laboral seguía eludiéndonos.

Finalmente, en Berkshire, encontramos lo que amamos hacer. Con muy pocas excepciones, ahora hemos “trabajado” durante muchas décadas con personas que nos gustan y en las que confiamos. Es una alegría en la vida unirse a gerentes como Paul Andrews o las familias de Berkshire de las que les hablé el año pasado. En nuestra oficina central, empleamos a personas decentes y talentosas, sin idiotas. La rotación promedia, quizás, una persona por año.

Me gustaría, sin embargo, destacar un elemento más que convierte nuestro trabajo en diversión y satisfacción - - - - trabajar para usted. No hay nada más gratificante para Charlie y para mí que disfrutar de la confianza de los accionistas individuales a largo plazo que, durante muchas décadas, se han unido a nosotros con la expectativa de que seamos un custodio confiable de sus fondos.

Obviamente, no podemos seleccionar a nuestros dueños, como podríamos hacerlo si nuestra forma de operación fuera una sociedad. Cualquiera puede comprar acciones de Berkshire hoy con la intención de revenderlas pronto. Por supuesto, tenemos algunos de ese tipo de accionistas, al igual que tenemos fondos indexados que poseen grandes cantidades de Berkshire simplemente porque están obligados a hacerlo.

Sin embargo, en un grado realmente inusual, Berkshire tiene como propietarios a un grupo muy grande de personas y familias que han elegido unirse a nosotros con la intención de acercarse a "hasta que la muerte nos separe". A menudo, nos han confiado una gran parte, algunos dirían excesiva, de sus ahorros.

Berkshire, estos accionistas a veces reconocían, podría estar lejos de ser la mejor selección que podrían haber hecho. Pero agregarían que Berkshire ocuparía un lugar destacado entre aquellos con los que se sentirían más cómodos. Y las personas que se sienten cómodas con sus inversiones, en promedio, lograrán mejores resultados que aquellas que están motivadas por titulares, charlas y promesas en constante cambio.

Los propietarios individuales a largo plazo son los "socios" que Charlie y yo siempre hemos buscado y los que tenemos en mente constantemente cuando tomamos decisiones en Berkshire. A ellos les decimos: "Se siente bien 'trabajar' para ustedes, y tienen nuestro agradecimiento por su confianza".

La reunión anual

Limpia tu calendario! Berkshire tendrá su reunión anual de capitalistas en Omaha del viernes 29 de abril al domingo 1 de mayo. Los detalles sobre el fin de semana se presentan en las páginas A-1 y A-2. Omaha te espera ansiosamente, al igual que yo.

Terminaré esta carta con un argumento de venta. El “primo” Jimmy Buffett ha diseñado un pontón para “fiestas” que ahora está siendo fabricado por Forest River, una subsidiaria de Berkshire. El barco se presentará el 29 de abril en nuestro Berkshire Bazaar of Bargains. Y, solo durante dos días, los accionistas podrán comprar la obra maestra de Jimmy con un 10% de descuento. Su presidente de caza de gangas comprará un barco para el uso de su familia. Únete a mi.

26 de febrero de 2022

Warren E. Buffett

Presidente de la Junta