Comportamiento de los activos refugio desde agosto del 2023 y análisis del mercado de Renta Fija y del Earnings yield vs. el Treasury Yield

Comportamiento de los activos refugio desde agosto del 2023 y análisis del mercado de Renta Fija y del Earnings yield vs. el Treasury Yield

En el siguiente artículo trataré de analizar cómo se han ido comportando los distintos activos refugio desde agosto hasta hoy, el por qué solo han actuado como tales algunos de ellos y por qué el resto no, y analizaré también la situación del mercado de renta variable en relación al de renta fija a través del Earnings Yield vs. el Treasury Yield, analizando el mercado de la Renta Fija y exponiendo por qué el precio de los bonos de EEUU está cayendo, como nunca antes desde la Guerra de la Independencia.

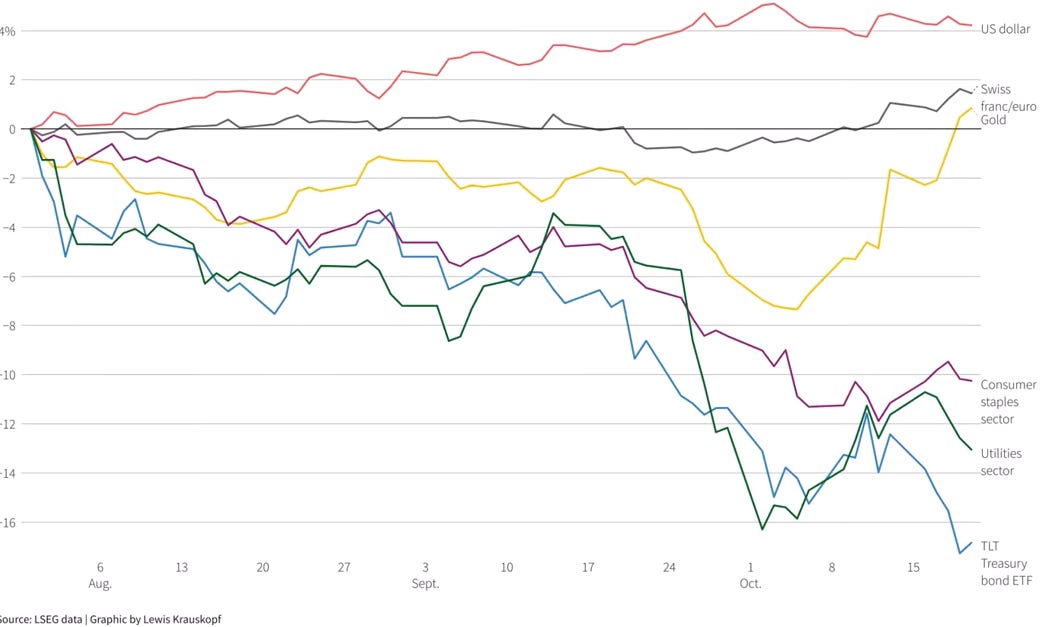

El siguiente gráfico muestra cómo se han comportado los distintos valores refugio desde el mes de agosto hasta el 20 de octubre:

Como se puede observar, solo el dólar, el franco suizo y el oro han actuado como tal, mientras que los bonos, el sector de utilities y el sector de Consumer Staples (consumo de productos básicos) no han actuado como el activo refugio que históricamente han sido.

¿Y por qué no han actuado como activo refugio?

En mi opinión, por la fuerte subida de los tipos de interés.

Históricamente, el sector de Utilities ha funcionado como un bono, dada su política de dividendo y previsivilidad de resultados.

De la misma manera, el sector de Consumer Staples actúa como activo refugio dada la calidad de las empresas que lo componen, su política de retribución al accionista, su calidad del negocio o su poder de marca, con elevado poder de fijación de precios. Debido a ello suelen comportarse mejor que el mercado promedio en situaciones de deterioro económico.

De la misma manera, el bono históricamente ha actuado como activo refugio debido a su seguridad (emisión de gobierno con alta calificación crediticia, que “asegura” el cobro de intereses más el capital al vencimiento), sus ingresos predecibles o su capacidad de actuar como refugio ante crisis (inversión ante mayor incertidumbre como forma de preservar el capital). Esto lo que provoca históricamente es una mayor demanda de bonos (o los otros dos activos comentados), lo que hace aumentar sus precios (y en consecuencia reducir la rentabilidad del mismo).

Pero nada de esto está ocurriendo en estos tres activos.

La razón en los dos primeros (Utilities y Consumer Staples) es por el diferencial del yield.

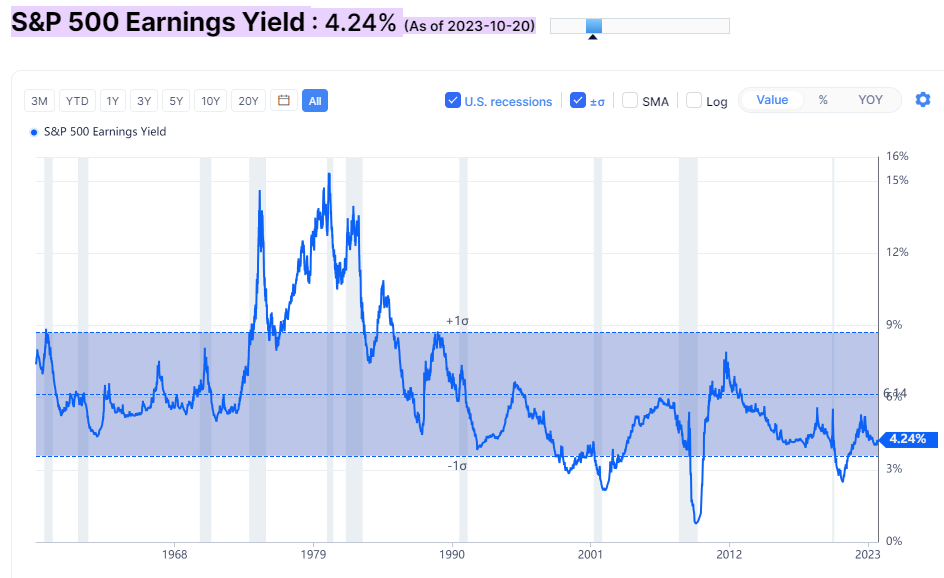

Actualmente, la Earning yield del S&P 500 se encuentra en el 4,24%:

Este indicador es la inversa del múltiplo PER (Precio/Beneficios empresariales), que actualmente (a cierre del 20 de octubre) se sitúa en el 23,57%:

Como es fácil comprobar, 1/0.2357 = 4,24 de earning yield.

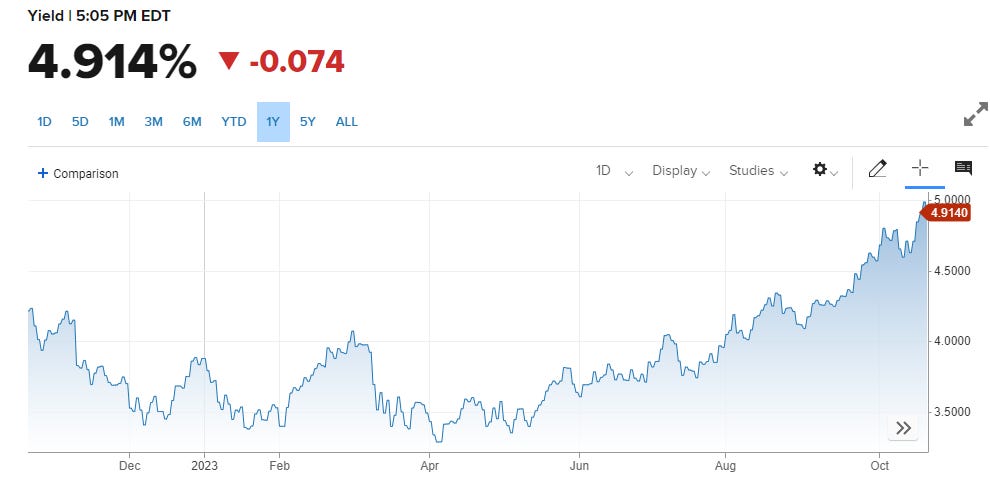

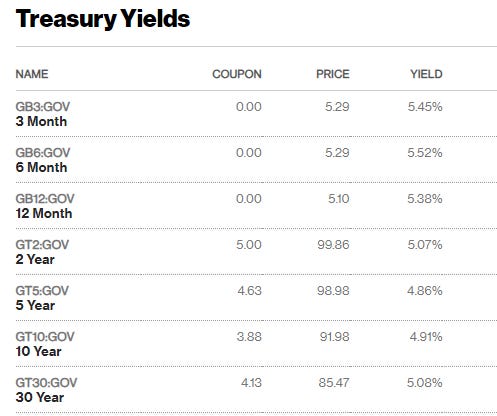

Y por otro lado, el aumento de las tasas de interés ha impulsado al alza los rendimientos de los bonos del Tesoro de EEUU, situándose actualmente la yield o rentabilidad del bono a 10 años (considerado como el activo “libre de riesgo” en el 4,91%:

Por tanto vemos que la rentabilidad de dicho bono se sitúa por encima de la yield de los activos previamente comentados, por lo que el inversor actúa racionalmente no refugiándose en dichos activos con mayor riesgo, e invirtiendo en uno que da mayor rentabilidad con menor riesgo.

Esta inversión se ilustra en el siguiente gráfico:

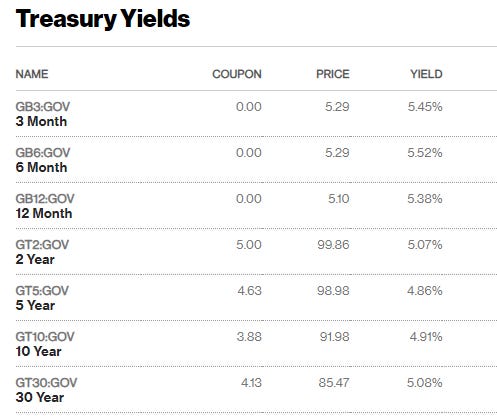

Y esto se produce en mayor medida si la comparación la hacemos con las Letras del Tesoro (con plazo de 6 meses):

De hecho, es la primera vez desde inicio de siglo que se están remunerando más intereses que la yield que ofrece el S&P 500.

Y este hecho, no es positivo para la renta variable en general, pues en términos promedio, se puede esperar una igual o mayor rentabilidad con menor riesgo, lo que supone un indicador negativo para el mercado de equity, acelerando el proceso de ventas de acciones, hasta que el precio de éstas produzca que la yield esperada para las acciones vuelva a ser mayor que la de los bonos (recordemos que un precio de las acciones más bajo implica un PER menor, y la yield era su inversa, por lo que a menor PER, mayor Yield esperada para las acciones). Cabe mencionar también que este proceso de traslado entre RV y RF puede ser compensado ante una expectativa al alza del beneficio de las empresas (que hace que su yield aumente, lo que no ocurre con la RF, cuya yield es fija).

En este entorno pues, cobra mayor importancia la gestión activa y el stock picking dentro de la misma.

Dicho esto, entonces, ¿por qué el bono de largo plazo, que cotiza de manera más destacada en el ETF “TLT” (iShares 20 Plus Year Treasury Bond ETF), ha caído alrededor del 50% desde su máximos del 2020 y algo más del 15% desde agosto, no actuando como refugio?

Pues aquí la respuesta es múltiple.

En primer lugar, cabe destacar que la curva de tipos está invertida (los rendimientos de los tramos cortos son mayores a los de mayor plazo).

Esto hace más atractivo para el inversor, dadas las incertidumbres económicas actuales y la evolución del bono a largo plazo, la inversión en Letras del Tesoro a 6 meses, cuya rentabilidad supera ya el 5,5%:

Y si venimos de muchos meses de continuas subidas de tipos de interés con una inflación que repunta de manera intermitente sin poderse controlar, con declaraciones oficiales del banco central en la que no descartaban nuevas subidas mientras avisaban de los riesgos de una inflación al alza, lo racional nuevamente era invertir en letras de corto plazo. Porque con ellas te garantizas una mayor rentabilidad que en el bono, mientras a su vencimiento puedes volver a invertir el capital en nuevas letras del tesoro con unos tipos de interés que iban a ser todavía mayor que los anteriores (en lugar de invertir en un bono a tipo fijo donde la rentabilidad era menor y donde el precio del bono no paraba de caer, perdiendo dinero si no ibas al vencimiento).

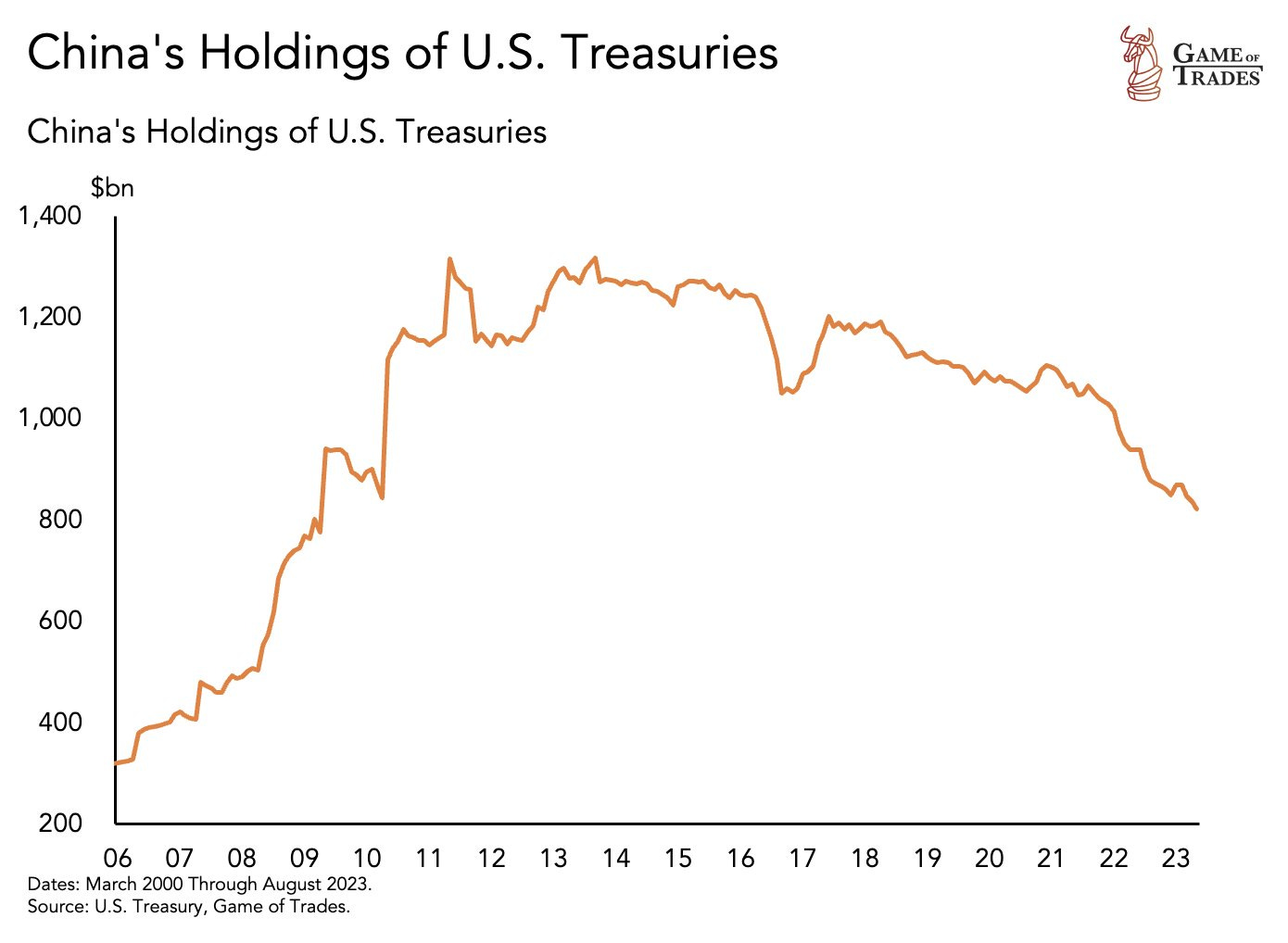

En segundo lugar, las fuertes ventas de bonos de EEUU por parte de China, lo cual supone una presión al alza en sus tipos. China ha reducido sus tenencias de bonos del Tesoro de EEUU a niveles del 2009, vendiendo más de 300.000 millones $ desde el 2021 (y 56.000 millones desde abril del 2023 con datos hasta agosto).

Pero le doy poca importancia a este factor, pues está siendo compensado por mayores compras de otros países (UK mismo).

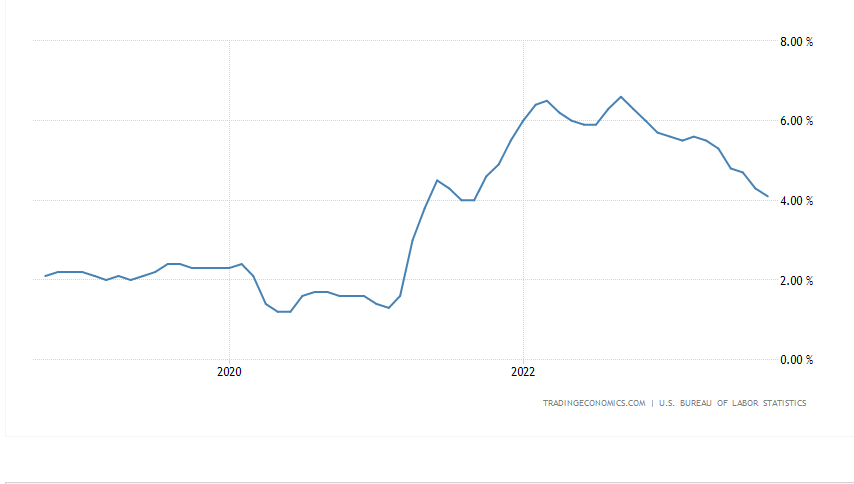

Un tercer factor es el mantenimiento de una inflación elevada, situada actualmente en el 3,7%, y que ha repuntado desde junio.

Peor que eso, es que la subyacente está por encima, en el 4,1%, si bien mantiene una línea descendente:

En cuarto lugar, la QT (Quantitative tightening), con la que EEUU está reduciendo su enorme balance de activos generado en los años previos, con la intención de normalizar la política económica y reducir la inflación.

Y al vender activos en el mercado, la rentabilidad aumenta para colocar tantos activos en el mercado.

En quinto lugar, la resistencia de la economía y empleo, que siguen tirando del consumo, y en consecuencia de la demanda (lo que implica resistencia a la inflación a caer). Y esto sigue motivando miedos a una reactivación de la inflación y en consecuencia al mantenimiento durante largo tiempo de tipos de interés altos.

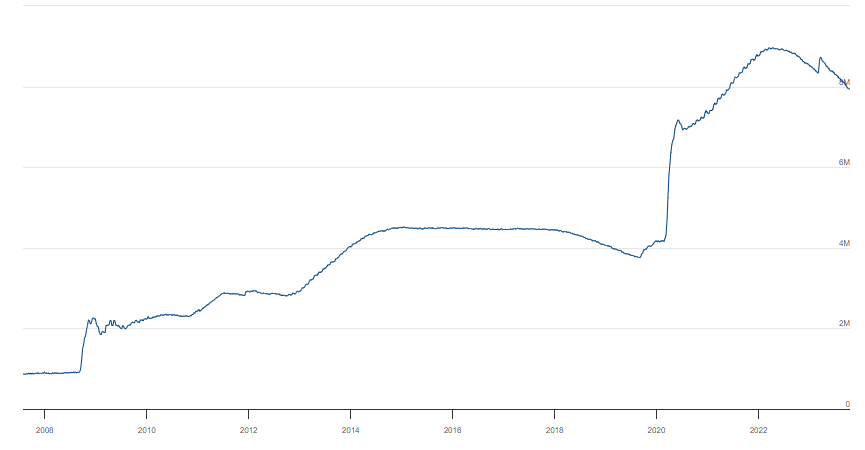

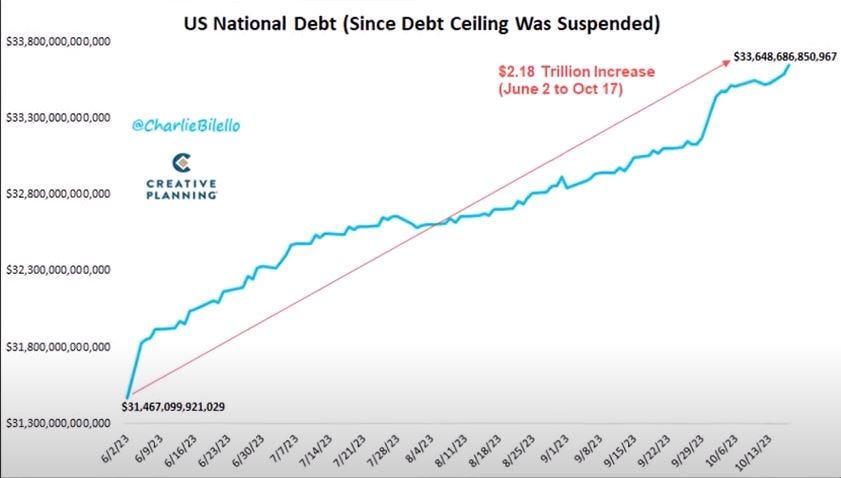

En sexto lugar, un factor esencial, la política fiscal de EEUU, que está perdiendo el norte y generando creciente preocupación sobre la situación fiscal del país. Su expansión está compensando la política monetaria restrictiva, explicando a su vez la mayor resistencia de la inflación a caer, y una mayor fortaleza del consumo en el corto plazo.

La deuda del país sigue creciendo de manera exponencial, superando ya los 33 billones de $, y solo desde el aumento del techo de la deuda en junio, se ha incrementado en 2,18 billones adicionales:

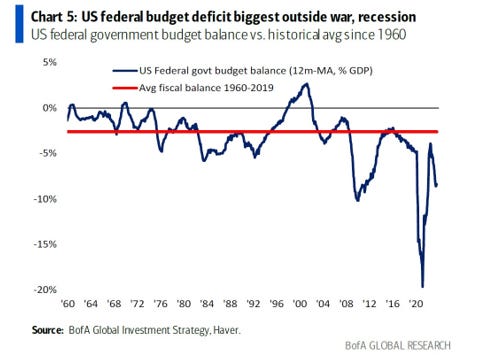

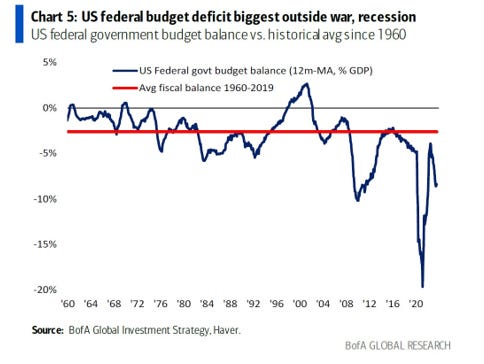

Este fuerte impulso de la deuda pública proviene de un déficit fiscal (gastos por encima de los ingresos) que se sitúa en el mayor nivel respecto al PIB de la historia (fuera de una gran guerra o un gran recesión), en niveles cercanos al 9%. Con datos desde 1929 inclusive, solo se superó esta cifra actual durante la II Guerra Mundial, la crisis del 2008 y el Covid en 2020).

Y es todavía más irracional cuando la inflación está lejos de su nivel objetivo y cuando en sus propias palabras, su economía no va a entrar en recesión, estimándose crecimientos superiores al 2% para este año.

Pero sí es racional desde el punto de vista del político, considerando además que en 2024 hay elecciones.

Y cuáles son las implicaciones de emitir mucha más deuda por los crecientes déficits? Pues la emisión de más bonos del Tesoro, y a mayor oferta de activos, menores precios, y en consecuencia mayores yields.

En consecuencia, estas son las razones que están provocando que los bonos no estén actuando como valor refugio en estos días, dándose una situación histórica al respecto.

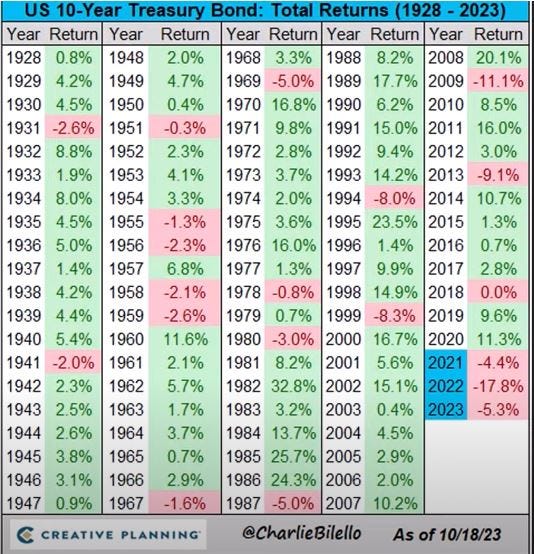

Tal es así, que nunca en la historia se han dado 3 años de caídas en el Bono a 10 años de EEUU, tal como ocurre actualmente:

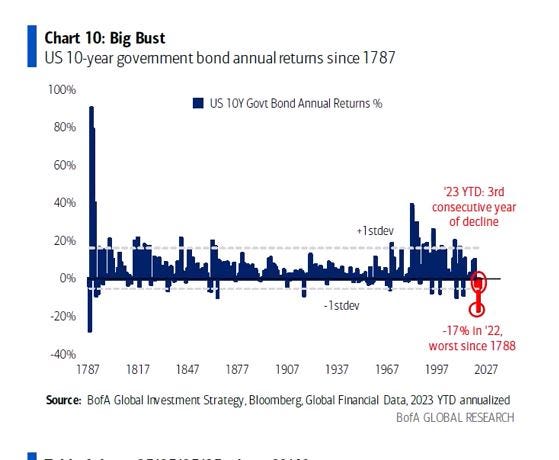

Y la caída producida en 2022 fue la peor desde 1787 (el país se fundó en 1776)

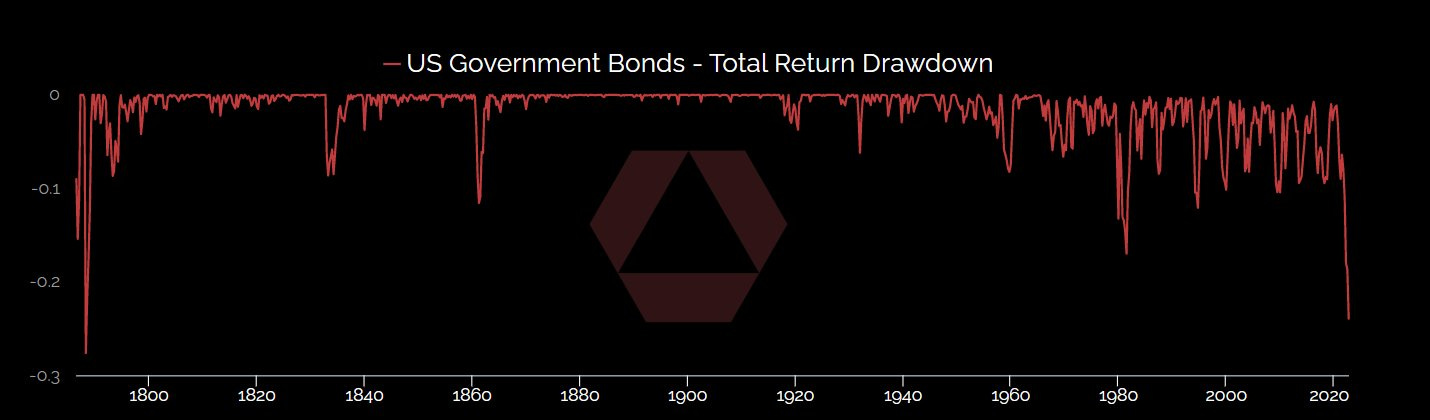

Mientras que la caída acumulada es igualmente la mayor desde la Guerra de la Independencia:

El miedo e incertidumbre por lo expuesto anteriormente está provocando el mercado tan bajista de los bonos (fruto de la mayor burbuja en renta fija de la historia, debido a las políticas monetarias llevadas a cabo durante tantos años).

Pero la posibilidad del mantenimiento de estos niveles de tipos durante tanto tiempo (se habla de finales del 2024) sin romper el mercado o sistema antes me parece pequeña, por lo que en 2024 se podría abrir una ventana de oportunidad histórica en el mercado de bonos, con rentabilidades de doble dígito especialmente altas en bonos de alta duración).

Pero la clave ahí es que bien haya un soft landing, como se está descontando actualmente, bien haya un hard landing (recesión), que reduzca la demanda (caída del empleo y consumo) y la inflación y que permita hacer subir los precios de los bonos, y en consecuencia haga bajar las rentabilidades a través de bajadas de los tipos de interés por parte de los bancos centrales.

En cualquier caso, se necesitarían más pruebas (deterioro empleo y consumo, mayor caída inflación, desequilibrios del sistema por mantenimiento de tipos altos) de este proceso para apostar en mayor medida por bonos de largo plazo frente a las Letras del Tesoro (en mi opinión dicha gran oportunidad se materializará en 2024).

El mercado en cualquier caso sigue sin descontar este escenario, tal como indica el record histórico de cortos en bonos del Tesoro de EEUU:

Un proxy de esto serían los cortos en el ETF TLT mencionado previamente (Bonos a 20 años de EEUU, qeu recoge bonos con vencimientos entre 10 y 20 años).

Como se muestra en el gráfico, cuando ha acumulado tal nivel de cortos, el retorno a 3 y 6 meses, así como a 1 años han sido positivos generalmente (y el 100% de las veces al cabo de un año con un retorno -mediana- del 11,59%:

En conclusión, el mercado actual es un mercado que está experimentando situaciones anómalas e históricas ciertamente interesantes.