Ensemble Fund. Carta a los accionistas 4T2021 traducida al español

Ensemble Fund. Carta a los accionistas 4T2021 traducida al español

A continuación traigo otra interesante carta del Cuarto Trimestre del 2021 traducida al español de otro célebre fondo de inversión, Ensemble Fund:

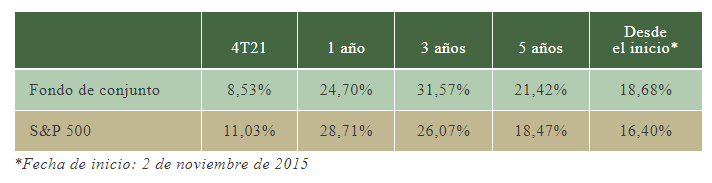

Muestro antes los retornos históricos del fondo:

Durante gran parte de los últimos dos años, nuestras cartas trimestrales se han centrado en comentarios económicos y relacionados con COVID. La urgencia de estos problemas, y las formas complejas y dinámicas en que han influido fuertemente en los fundamentos a nivel de la empresa, requerían que priorizáramos analizar y actuar sobre estos problemas. Y dado que buscamos explicar en estas cartas nuestra evaluación de los temas que son más relevantes para nuestra estrategia de inversión, estos temas han dominado nuestro comentario.

Los factores macroeconómicos y el COVID seguirán afectando nuestra cartera y nuestra evaluación de las oportunidades de inversión en el futuro previsible. Pero hoy en día, se entienden mejor como parte del tejido subyacente de incertidumbre en el que siempre operan los inversores. Esto no es para disminuir su importancia, sino más bien para aceptar que los riesgos y oportunidades relacionados con estos temas ahora son simplemente parte de ser un inversor en acciones. Con la onda Delta vimos solo fluctuaciones modestas en la actividad económica y el desempeño del mercado de valores. Lo mismo ha sido cierto, hasta ahora, durante la ola de Omicron que se está extendiendo rápidamente, que hasta el momento de escribir este artículo no ha tenido un impacto materialmente negativo en el mercado de valores o en la economía de EE.UU. Nuestro punto no es que COVID ya no impactará la economía o el mercado, sino que COVID ya no es una nueva fuente de incertidumbre.

Muchas más personas contraerán COVID. Mucha más gente irá al hospital, que actualmente se está llenando hasta alcanzar su capacidad. Pero los consumidores y las empresas estadounidenses también han aprendido a adaptarse para participar en el comercio incluso en medio de una pandemia.

Si mira hacia atrás en la historia, encontrará que los problemas macro, ya sean económicos o problemas como COVID, terrorismo, conflicto geopolítico o guerras comerciales, por citar algunos ejemplos, van y vienen en su influencia relativa sobre el rendimiento del mercado de valores. Pero no hay duda de que estos factores alcanzaron un nivel de influencia bursátil en 2020 que solo es comparable con un puñado de eventos históricos pasados.

Si observa los 20 movimientos alcistas y bajistas más grandes de un día en el mercado de valores de EE. UU. Durante el último siglo, encontrará que todos ocurrieron durante la Depresión, la Crisis financiera, COVID y la caída del mercado de valores de 1987. Si bien la caída del mercado de valores de 1987 fue un evento técnico contenido en los mercados financieros, los otros tres eventos pueden considerarse razonablemente los tres eventos macro más importantes para influir en las empresas estadounidenses.

COVID no ha terminado. Las fluctuaciones económicas siempre ocurrirán y siempre importarán. Pero los problemas en los que nuestro equipo se centra ahora en la gestión de nuestra estrategia de inversión han comenzado a volver al análisis específico de la empresa en el que hemos dedicado la mayor parte de nuestro tiempo.

Por lo tanto, en esta carta, cubriremos los detractores y contribuyentes notables de nuestro desempeño de inversión del cuarto trimestre y luego ofreceremos una discusión sobre un aspecto de nuestra estrategia de inversión sobre el que no hemos ofrecido muchos comentarios anteriormente.

Los detractores notables de nuestro desempeño durante el cuarto trimestre provinieron de nuestras inversiones en Illumina, Netflix y Blackline.

Illumina (ponderación del 7,3 % en el Fondo): Illumina continuó teniendo un rendimiento inferior al del mercado por dos razones, en nuestra opinión, a pesar de los sólidos fundamentos, con un crecimiento de los ingresos esperado del 40 % en 2021 y del 17 % en 2022. El primero es la continua incertidumbre por parte del market en la aceptación regulatoria de la adquisición de GRAIL, que trae las 50 pruebas de detección de cáncer más avanzadas y más amplias a través de una sola extracción de sangre. El segundo viento en contra para las acciones ha sido un cambio en el sentimiento del mercado que se aleja de todo lo relacionado con la biotecnología, con indicadores como el índice S&P Biotech que cayó un 11 % en el trimestre y el niño del cartel Moderna bajó un 34 %. Las acciones de Illumina cayeron un 6% durante el trimestre.

Netflix (peso del 8,7 % en el Fondo) : las acciones de Netflix se tomaron un respiro en la primera mitad de este año después de un rendimiento muy sólido en 2020. Esto se revirtió a partir de agosto, ya que la atención de los inversores se centró en la sólida lista de nuevos programas que la empresa lanzaría a finales de año y principios de 2022 después de que COVID ralentizó la producción de contenido y creó una brecha en los nuevos programas exitosos para la empresa. Pero la liquidación en empresas relacionadas con la tecnología de alto valor y rápido crecimiento que comenzó a mediados de noviembre provocó que las acciones devolvieran las ganancias que lograron a principios del trimestre y las acciones terminaron con una caída del 1% en el trimestre.

Blackline (ponderación del 1,8 % en el Fondo) : las acciones de Blackline cayeron, junto con otras acciones de software como servicio de alto crecimiento, durante el trimestre. Si bien creemos que muchos de estos tipos de negocios se sobrevaluaron mucho a principios de este año y sus caídas este trimestre estaban justificadas, creemos que Blackline vale mucho más que el precio de mercado actual. Hablaremos de esta empresa en profundidad más adelante en esta carta. La acción terminó el trimestre con una caída del 12%.

En el lado más positivo, vimos una notable contribución al rendimiento de Home Depot, Ferrari y NVR.

Home Depot (peso del 9,3 % en el Fondo) : en medio de la escasez de viviendas y el aumento de los precios de las viviendas, los estadounidenses recurrieron a proyectos de mejoras para el hogar y el sorprendentemente rápido crecimiento de Home Depot en 2020 continuó a lo largo de 2021. Cada trimestre que pasó mostró una continuación de fuerte crecimiento en lugar de la desaceleración que esperaban muchos inversores, la acción lideró el S&P 500 durante la mayor parte del año y logró un vertiginoso repunte del 27% en el cuarto trimestre para cerrar el año. Cabe destacar que, si bien los propietarios de viviendas “Hágalo usted mismo” compraron menos en Home Depot que durante el récord de 2020, casi la mitad de los ingresos de la empresa provienen de los contratistas Pro, donde continúa el fuerte crecimiento.

Ferrari (3,5% peso en el Fondo) :Después de navegar la pandemia extraordinariamente bien para una compañía automotriz a pesar de los grandes desafíos para mantener los niveles de producción, las acciones de Ferrari estaban débiles al comienzo del año y luego rebotaron en un rango relativamente estrecho incluso cuando el mercado en general se recuperó. Pero cuando la compañía realizó su llamada de ganancias del tercer trimestre y destacó sus esfuerzos en la transición a sistemas de propulsión eléctricos, las acciones despegaron y terminaron el trimestre con un aumento del 24%. Un conocido analista de Wall Street incluso calificó a Ferrari como su “acción favorita de vehículos eléctricos”. Pero, en nuestra opinión, los inversores a largo plazo han entendido los esfuerzos de Ferrari por cambiar a coches híbridos y eléctricos durante algún tiempo. Si bien nos complació ver el repunte de las acciones y reflejar mejor nuestra evaluación del valor de la empresa, no vimos que el comentario que salió de su llamada de ganancias fuera particularmente incremental para nuestra tesis de inversión. Dicho esto, fue genial escuchar a su nuevo CEO respaldar firmemente su estrategia de electrificación.

NVR (ponderación del 3,7 % en el Fondo) : si bien Estados Unidos necesita construir alrededor de 1,3 millones de nuevas unidades de vivienda al año solo para satisfacer la demanda demográfica y reemplazar las viviendas que se derriban, hemos construido mucho menos que eso desde la busto de vivienda de hace más de una década. Ahora, con la demanda de viviendas en aumento, pero los constructores limitados debido a la cadena de suministro y los problemas laborales, las empresas como NVR están luchando para construir nuevas viviendas tan rápido como los compradores las exigen. Si bien las acciones de NVR se mantuvieron sólidas durante todo el año, el flujo de noticias en la industria de la construcción de viviendas durante el cuarto trimestre señaló que los márgenes brutos continuaron siendo sólidos, ya que los precios de venta récord impulsaron los resultados. Las acciones de NVR subieron un 23% en el trimestre para cerrar el año.

Si bien la estrategia de inversión de Ensemble se centra en poseer empresas que ya cuentan con una gran ventaja competitiva, sabemos que lo que realmente importa es que nuestras empresas mantengan esta ventaja competitiva en el futuro. Los fosos competitivos se erosionan con el tiempo a menos que se mantengan de manera diligente y proactiva. Por eso, nos enfocamos en identificar empresas que tengan un fuerte posicionamiento competitivo y que creemos que mantendrán esas ventajas en el tiempo.

El hecho es que a los inversores no se les paga por observar cómo está el mundo hoy. Se les paga por comprender correctamente cómo evolucionará el mundo con el tiempo. Si una empresa comienza con ventajas competitivas muy altas, pero las ha reducido a solo fuertes ventajas competitivas, es probable que sus acciones tengan un rendimiento inferior a medida que los inversores asignan menos valor a la empresa. Por otro lado, una empresa que comienza con ventajas competitivas moderadas, pero trabaja para mejorar su posicionamiento para que muestre fuertes ventajas competitivas, es probable que sus acciones tengan un rendimiento superior a medida que los inversores recalibran la valoración, asignan a la empresa para reflejar el posicionamiento más fuerte.

Si bien hablamos mucho sobre el retorno del capital invertido (ROIC), el hecho es que es el retorno del capital invertido incremental (ROIIC) que mide cuánto retorno puede generar una empresa en el futuro y a los inversores solo se les paga por lo que sucede en el futuro, no lo que sucedió en el pasado.

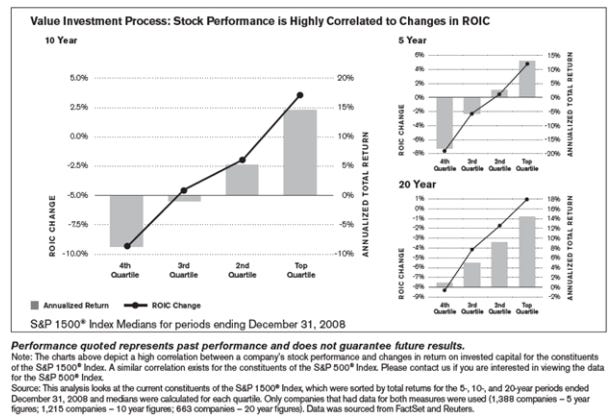

Hace más de una década, leímos un informe de investigación publicado por RS Investments que examinaba los cambios en el ROIC y el rendimiento del precio de las acciones. La tabla clave que ilustra sus hallazgos se encuentra a continuación.

(Fuente: ROIC: The Essential Measure of Value, de RS Investments)

Lo que muestra el gráfico es que, independientemente de si el nivel inicial o final del ROIC es alto o bajo en términos absolutos, las acciones de las empresas que exhiben un ROIC creciente superan al mercado, mientras que las acciones de las empresas que exhiben un ROIC decreciente tienen un rendimiento inferior.

Como inversores a largo plazo, pensamos que las empresas sufren una entropía creciente. La entropía es una medida del desorden en un sistema y, si bien las corporaciones están diseñadas para organizar a las personas, con el tiempo se enfrentan a una fuerza natural de descomposición. Por esta razón, cuando pensamos en el largo plazo, nos enfocamos principalmente en encontrar empresas que puedan preservar sus ventajas competitivas en los altos niveles en los que se encuentran actualmente. Si observa el gráfico de 20 años en la ilustración anterior, verá que llegar al cuartil superior de acciones por ROIC solo significa que su ROIC no disminuyó. Y así, aunque nos gustaría ver que todas nuestras participaciones mejoren su posición competitiva y su ROIC con el tiempo, sabemos que luchar contra la competencia y preservar fuertes ventajas competitivas durante un largo período de tiempo ya es un listón muy alto.

Pero desde el inicio de nuestra estrategia, de vez en cuando hemos realizado inversiones en empresas donde las ventajas competitivas actuales son sólidas, pero aún no superan las muy altas expectativas que generalmente mantenemos para que una empresa califique para nuestra cartera. En cambio, estas empresas exhiben ventajas competitivas sólidas, pero que aumentan rápidamente, lo que creemos hará que la empresa alcance un nivel de ventaja competitiva que satisfaga nuestras expectativas en el futuro. A estas acciones las llamamos negocios de fosos emergentes.

Un negocio foso emergente es aquel en el que vemos signos muy claros de ventajas competitivas actuales y, en particular, futuras. Estos negocios ya son empresas sólidas, pero aún no han establecido completamente su posicionamiento competitivo. Las razones de esto varían, pero lo común es que para que estas empresas entren en nuestra cartera, debemos creer que en los próximos cinco años, su posicionamiento competitivo se consolidará, lo que hará que los inversores valoren más las acciones y aumente el ROIC.

Debido a que reconocemos que estas empresas tienen defensas competitivas actuales más débiles en comparación con nuestra participación promedio en la cartera principal, nuestra política interna es limitar nuestras inversiones en empresas emergentes de foso a un 2% de peso al costo en nuestra cartera. Si bien los rendimientos que se acumulan para las empresas que mejoran su posicionamiento competitivo y el ROIC son grandes, siempre existe el riesgo de que nos equivoquemos y la empresa no logre cavar el profundo foso competitivo que esperamos que haga.

Con suerte, nuestra pequeña inversión inicial generará un sólido rendimiento a medida que mejore la posición competitiva de la empresa. Pero aún más importante, nuestro objetivo es identificar antes que el mercado el punto en el que las crecientes ventajas competitivas hacen que la empresa ya no sea un "foso emergente", sino más bien una empresa recién acuñada con ventajas competitivas que nos permita aumentar el tamaño de nuestra posición ante otros inversores por completo. cambiar el precio de la acción a una valoración más alta que refleje la mejora de la situación competitiva.

Una serie de ejemplos darán vida a nuestro pensamiento sobre este tema.

Netflix (8,7 % de peso en el Fondo): primero compramos Netflix en 2016 y tomamos una posición pequeña. En ese momento, creíamos que la compañía, que había lanzado House of Cards, su primer exitoso programa original de Netflix en 2013, estaba en las primeras etapas de construir un sólido conjunto de ventajas competitivas que evitarían que las grandes compañías de medios heredados se abalanzaran para matar su negocio si se vuelve demasiado exitoso.

En los años previos a nuestra inversión, Netflix, la compañía, había comenzado a disminuir la velocidad aumentando los precios en el mercado más maduro de EE.UU. a una tasa baja de un solo dígito. Pero en 2016, comenzaron a aumentar los precios a una tasa alta de un solo dígito. EL PODER DE FIJACIÓN DE PRECIOS , o la capacidad de aumentar los precios sin perder clientes, es un sello distintivo clave de un negocio con ventaja competitiva. Habíamos estado monitoreando la forma en que la base de suscriptores de Netflix fuera de los EE.UU. estaba creciendo para casi igualar la base de suscriptores de los EE.UU. y creíamos que la compañía estaba en camino de construir el primer sistema de distribución de películas y TV a escala verdaderamente global.

Pero por mucho que creyéramos que Netflix estaba en el camino correcto, aún no estábamos convencidos de que un competidor con buenos recursos, como Disney, por ejemplo, no sería capaz de lanzar un ataque competitivo debilitante contra la empresa. Si bien creíamos que Netflix ya era una empresa sólida, con sólidas ventajas competitivas, aún no estábamos convencidos de que cumpliera por completo nuestro umbral muy alto para ser incluida en nuestra cartera principal.

Para 2018, los aumentos en los precios de suscripción de Netflix continuaban a tasas altas de un solo dígito y, sin embargo, no había una resistencia obvia por parte de los clientes. Además, la biblioteca de programas originales de Netflix estaba creciendo en tamaño con un contenido local cada vez mayor para geografías fuera de los EE.UU. En este punto, nos habíamos convencido de que Netflix no solo tenía un foso emergente, sino que ahora calificaba como una posición central de tamaño completo en nuestra cartera. Cuando se lanzó Disney Plus a fines de 2019, estábamos seguros de que, si bien el ataque podría haber dañado a Netflix si se hubiera realizado años antes, era demasiado tarde y las ventajas competitivas de Netflix prevalecerían.

Trupanion: invertimos en la compañía de seguros para mascotas Trupanion en 2018. En ese momento, CREÍAMOS que la compañía estaba revolucionando la industria de seguros para mascotas y creando una categoría mucho más grande que llegaría a dominar con el tiempo. El seguro de mascotas en los EE.UU. generalmente era una industria que no ofrecía a los clientes un buen valor y solo el 1%-2% de los hogares con mascotas en los EE.UU. tenían seguro. Pero el fundador y director ejecutivo de Trupanion, Darryl Rawlings, estaba siguiendo un modelo comercial mucho más amigable con el cliente que ya se había visto en mercados extranjeros seleccionados, donde hasta el 25% de los hogares con mascotas tienen seguro.

Trupanion era una empresa en etapa inicial. Estaban creciendo rápidamente y construyendo un sólido conjunto de ventajas competitivas basadas en su estrecha relación con los veterinarios, que eran una fuente sólida de crecimiento basado en referencias. Nuestra opinión era que las ventajas de Trupanion estaban aumentando, pero aún había tiempo para que las grandes compañías de seguros con buenos recursos copiaran el manual de Trupanion y evitaran que obtuvieran el nivel de crecimiento que esperábamos.

Creemos que el talento de los equipos directivos es siempre uno de los principales determinantes del éxito empresarial. Sin embargo, en un negocio de foso emergente dirigido por el fundador, impulsado por la misión como Trupanion, el papel de la gerencia y los talentos únicos del fundador son especialmente críticos. Si bien Trupanion generalmente cumplió con nuestras expectativas financieras mientras mantuvimos las acciones, en 2019 Rawlings anunció que, en lugar de seguir siendo el director ejecutivo durante "los próximos 15 a 20 años", como había dicho anteriormente, dejaría el cargo de director ejecutivo en 2025. Si bien también teníamos otras preocupaciones sobre el estatus de foso emergente de Trupanion, una vez que quedó claro que no podíamos contar con el fundador para dirigir la empresa durante el tiempo que esperábamos que tomaría construir un negocio verdaderamente protegido y con ventajas competitivas, decidimos VENDER nuestra posición.

Un punto clave sobre las inversiones en fosos emergentes es que, si bien creemos que el potencial alcista a largo plazo es muy grande, también reconocemos que nuestra convicción en nuestra perspectiva es inferior a la de las acciones de nuestra cartera principal. Es por eso que hacemos inversiones de menor tamaño en negocios emergentes. También significa, como en el caso de Trupanion, que si se ponen en duda partes clave de nuestra tesis de inversión, es más probable que simplemente abandonemos la inversión y sigamos adelante en comparación con las posiciones de nuestra cartera principal.

Blackline (1,8 % de peso en el Fondo): en 2019, tomamos una posición en Blackline, una empresa de software empresarial que ofrece una solución de nicho, pero de rápido crecimiento, para ayudar a las empresas a cerrar sus libros financieros cada trimestre. Perfilamos Blackline en profundidad más adelante en esta carta. Pero brevemente, el principal competidor de la empresa son las soluciones basadas en Microsoft Excel que las empresas han desarrollado a lo largo de los años para completar lo que es un proceso muy manual. La solución de Blackline automatiza y agiliza esta actividad que requiere mucho tiempo. Pero si bien confiamos en que tienen la mejor solución en su clase, la empresa aún tiene un camino por recorrer antes de que podamos estar seguros de que pueden manejar con éxito su camino a través de cualquier ataque competitivo que pueda ocurrir en el futuro desde uno de los grandes empresas integradas de software empresarial,

Estos tres ejemplos, Netflix pasa de ser un foso emergente a miembro de nuestra cartera principal, Blackline sigue siendo un negocio foso emergente por el momento y Trupanion ve truncado su tiempo en nuestra cartera debido a un acontecimiento inesperado que redujo nuestra confianza en su éxito a largo plazo, es cómo vemos que todas las acciones emergentes del foso se desarrollan a lo largo del tiempo.

El pequeño tamaño de nuestra posición inicial en negocios fosos emergentes refleja el menor nivel de confianza que tenemos en relación con nuestra cartera principal de empresas con una gran ventaja competitiva. El tamaño pequeño también nos brinda más espacio para mantener las acciones, incluso durante los períodos en los que puede haberse adelantado al éxito de la empresa y se debe a una fuerte corrección en algún momento impredecible en el futuro.

Estas oportunidades de inversión tienen menos que ver con pagar un precio barato y más con que intentemos evaluar correctamente una oportunidad comercial inusualmente grande relacionada con un cambio en la dinámica competitiva. Por lo tanto, es importante para nosotros reconocer el rango relativamente amplio de valor razonable que tienen estos negocios en un momento dado. Al mantener tamaños de posición relativamente pequeños, no nos obligamos a recortar nuestra tenencia abruptamente si la acción se aprecia dramáticamente. Al mismo tiempo, es mucho más probable que estos negocios emergentes experimenten caídas grandes y abruptas en el precio de sus acciones si otros inversores llegan a dudar de su perspectiva a largo plazo, y el tamaño de nuestras posiciones más pequeñas reduce el riesgo para nuestra cartera de este resultado potencial también.

En general, nuestra política es no comentar con frecuencia sobre nuestras inversiones emergentes en fosos. Estas empresas están sujetas a más incertidumbre y cambios más rápidos que nuestra cartera principal sobre la que ofrecemos comentarios continuos y extensos. En algunos casos, creemos que comentar sobre las acciones de moat emergentes puede no ser lo mejor para nuestros inversores. Pero hoy, queremos destacar nuestra inversión plurianual en Blackline y nuestra nueva inversión en Peloton (0,9 % de peso en el Fondo), como nuestras participaciones fosas emergentes actuales.

Es nuestra política interna no permitir que más del 10% de nuestra cartera en peso esté compuesta por negocios fosos emergentes. Históricamente, no hemos visto que nuestra asignación a este tipo de negocios exceda el 5%. Pero nuestra experiencia con Netflix, que primero se identificó como un negocio foso emergente antes de convertirse más tarde en la participación más grande en nuestra cartera principal, ayuda a demostrar la forma en que estas inversiones pueden hacer contribuciones muy grandes y a largo plazo al desempeño de nuestra estrategia de inversión.

Enfoque de la empresa: Blackline (BL) y Costco (COST)

Blackline (1,8% peso en el Fondo):

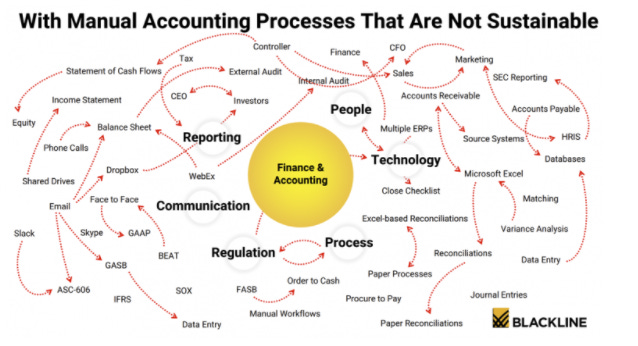

Blackline es una empresa de software enfocada en brindar tecnología moderna y automatización a los departamentos de contabilidad y finanzas de empresas grandes y medianas. Su software automatiza y brinda visibilidad a las funciones contables críticas, incluida la gestión de cierre financiero, la conciliación de cuentas, la contabilidad entre empresas, el cumplimiento y las cuentas por cobrar.

El software se vende a los departamentos de finanzas y contabilidad de las empresas, donde los empleados son los usuarios del software. Al 30 de septiembre de 2021, Blackline tenía 3700 empresas como clientes y más de 315 000 usuarios de su software. Como resultado, se espera que genere más de $400 millones en ingresos en 2021, casi el doble de lo que generó hace solo tres años y más de cinco veces lo que generó en 2016.

Blackline ha crecido tan rápido porque resuelve un problema crítico en las empresas que se relaciona con la multitud de sistemas en todos los departamentos y subsidiarias (algunos de los cuales son negocios adquiridos con sus propios sistemas heredados) que deben integrarse para acceder a la datos de transacciones incrustados y conciliados para obtener una vista completa de los resultados financieros a nivel corporativo.

Como resultado, hay una gran cantidad de trabajo manual que involucra a los contadores que envían hojas de cálculo de datos críticos de un lado a otro mientras trabajan en el proceso de cierre financiero, un término elegante para garantizar que las transacciones entre sistemas se reconcilien y finalicen los registros contables en un registro inmutable. El resultado de esto son los estados financieros que luego son revisados por auditores externos antes de compartirlos con los accionistas, reguladores y socios como el registro definitivo de actividad de una empresa durante un período determinado.

El software de Blackline se basa en la “nube” a diferencia de las computadoras en las instalaciones de los clientes, también conocido como Software como Servicio o “SaaS”, lo que permite varias ventajas para los clientes. Una es que los clientes no tienen que gastar tanto en recursos laborales para administrar el software ni el hardware en el que se ejecuta, lo que reduce la carga general de IT y crea una economía de escala compartida que da como resultado costos generales más bajos. La segunda es que las actualizaciones y las nuevas funciones añadidas al software están disponibles simultáneamente para todos los clientes y con mayor frecuencia, lo que incorpora sugerencias de mejora de los clientes, nuevas integraciones con más sistemas a medida que se expande la base de clientes y corrección de errores. Por último, permite una colaboración más fácil, más segura y auditable, tanto entre empleados de varios departamentos dentro de la empresa como con colaboradores externos como auditores y socios. Esto también brinda una visibilidad y control mucho mejores sobre los flujos de trabajo y los datos del equipo colaborativo a medida que se acercan a la fecha límite de cierre del período.

Dado que los departamentos de contabilidad se consideran "back office", a pesar de su naturaleza crítica para informar a la gerencia y a las partes interesadas sobre el estado de la empresa, la inversión en tecnología se ha quedado atrás en otras áreas de producción y front office de mayor prioridad en muchas industrias. Sin embargo, la acumulación de tecnologías de automatización que mejoran la eficiencia acelerada por la urgencia impulsada por COVID hacia una solución de trabajo de facto desde cualquier lugar realmente ha ayudado a impulsar una mayor demanda de soluciones de "Transformación digital" como la de Blackline.

Dada la posición de liderazgo de Blackline en este nicho y su fuerte enfoque cultural en el éxito del cliente, creemos que Blackline tiene un largo camino de crecimiento por delante. Los analistas de la industria y Blackline estiman que el mercado para su solución de software específica está compuesto por 165 000 empresas en todo el mundo con un mercado total direccionable de $28 000 millones. Si bien siempre somos escépticos con respecto a las grandes estimaciones del mercado, estamos seguros de que hay más de cien mil empresas (clientes) con millones de empleados (usuarios) de contabilidad/finanzas para quienes una solución más eficiente y confiable para automatizar y administrar sus tareas repetitivas, pero importante, la carga de trabajo crea un mercado muy grande contra el cual Blackline puede ejecutar.

Como uno podría imaginar, cuando una solución de software se integra en una función colaborativa crítica dentro de una empresa y un ecosistema de socios, es difícil dejar de lado al proveedor. Eso, por supuesto, comprende el foso competitivo de Blackline dentro de su base de clientes. Además, a medida que demuestra su valor para los clientes y permite que sus usuarios tengan éxito, abre la puerta a nuevas oportunidades adyacentes dentro de esa base de usuarios. Esta oportunidad adyacente es lo que impulsó su expansión a la gestión de cuentas por cobrar con la adquisición el año pasado de Rimilia desde su presencia inicial en la automatización del cierre financiero. La evidencia de ese foso y éxito ha sido su tasa promedio de retención de clientes del 97 % durante los últimos 5 años y una tasa de retención de ingresos del 109%, es decir, el 97% de los clientes que renuevan sus contratos con Blackline cada año compran un 12% más de servicios cuando lo hacen. El aumento resulta de una combinación de más usuarios, más productos, más subsidiarias, más geografías y aumentos de precios.

Si bien tenemos buena evidencia del valor que el software de Blackline brinda a los clientes y usuarios, todavía es una empresa relativamente pequeña con una huella pequeña pero de rápido crecimiento que se ve eclipsada por jugadores mucho más grandes en el espacio del software de gestión de recursos empresariales (ERP), que juegan en partes adyacentes del mercado en el que se integra Blackline. Es por eso que clasificamos a Blackline como una empresa Emerging Moat hasta que alcanza una escala en la que las amenazas se vuelven menos existenciales. Blackline tiene a su favor el sólido historial de éxito de clientes de Blackline y, como solución independiente, el software de Blackline funciona mucho mejor entre los sistemas dispares, a menudo competitivos, donde la solución debe poder integrarse en sistemas dispares (a menudo con su cooperación) para que sea efectivo. Sin embargo, es más probable que los players de ERP como Oracle se utilicen en entornos estandarizados de un solo proveedor donde el proveedor de ERP podría optar por "incorporar" su propio sistema de cierre financiero como alternativa a Blackline.

Habiendo dicho eso, el mayor proveedor de ERP, SAP (Oracle ocupa el segundo lugar), ha optado por asociarse con la solución de Blackline en lugar de desarrollar la suya propia, llegando incluso a pagar las comisiones de sus propios vendedores sobre las ventas de Blackline que generan en su lucrativa base de clientes. de 425.000 clientes, incluidos 10.000 que generan más de mil millones de dólares en ingresos. La asociación de SAP por sí sola genera alrededor de una cuarta parte de las nuevas ventas de Blackline, mientras que otros socios entre las principales firmas de consultoría, como Deloitte, EY, KPMG y Cap Gemini, desempeñan un papel influyente en la mayoría de los grandes acuerdos, lo que aporta apalancamiento a los propios esfuerzos de ventas de Blackline.

Es importante destacar que el nuevo CEO y ex COO de Blackline, Mark Huffman, quien fue elegido como su sucesor por la fundadora Therese Tucker, lideró las ventas en NetSuite, donde ayudó a aumentar las ventas de $ 3 millones a $ 1 mil millones antes de su adquisición por parte de Oracle. Creemos que la combinación del liderazgo de Huffman, la cultura de Blackline de centrarse en crear valor y éxito para los clientes, y la profundización de las relaciones con sus socios ayudarán a Blackline a continuar escalando su negocio a nivel mundial y mejorar aún más sus ventajas competitivas en los próximos años.

Costco (peso del 2,0% en el Fondo):

Hay un puñado de eventos que impulsan cambios importantes en las rutinas de compra de las personas. Dos de ellos se mudan y tienen hijos. Naturalmente, cuando compra una casa nueva o tiene hijos, los minoristas lo bombardean con correos electrónicos y anuncios publicitarios que contienen valiosos cupones y ofertas porque quieren formar parte de su nueva rutina de compras.

Resulta que una pandemia global es otro de esos eventos que alteran la rutina. A principios de 2020, cuando las órdenes de quedarse en casa y cuarentena se implementaron en todo el país, los compradores acudieron en masa a Costco para comprar artículos esenciales como productos de papel y alimentos y artículos no esenciales como televisores y bebidas alcohólicas (o tal vez estos son "esenciales" durante una pandemia?).

Durante este período anormal, Costco probó y reforzó su propuesta de valor de membresía. Si desea que su despensa esté bien surtida y limite sus viajes de compras, al mismo tiempo que obtiene un gran valor por su dinero, Costco demostró que es el lugar para ir.

La lealtad de los miembros, que ya era fuerte antes de la pandemia, continuó aumentando mucho después de que se levantaron las cuarentenas y las órdenes de quedarse en casa. Una encuesta reciente realizada por Evercore ISI mostró que, entre 2020 y 2021, Costco ganó lealtad en todos los grupos demográficos evaluados por edad e ingresos, excepto por ingresos inferiores a $45.000. En particular, sus mayores ganancias de lealtad provinieron de los grupos de edad de 18 a 34 y de 35 a 54 años e ingresos entre $ 45.000 y $ 74.999.

La belleza del modelo comercial de Costco es su simplicidad. Los clientes pagan una tarifa anual para convertirse en miembro Gold Star (actualmente $ 60 en los EE. UU.) o Executive ($ 120). La membresía ejecutiva tiene algunos beneficios adicionales, en particular, una recompensa del 2% en las compras. Para comprar en un almacén de Costco, debe comprar una de las dos membresías, ya sea un hogar o un comprador comercial.

Costco, a su vez, trabaja para el miembro al obtener su mejor precio en artículos de calidad y luego marcarlos a una tarifa plana. Para la mayoría de las mercancías, Costco aumenta sus productos en un 11% sobre el costo; para su marca privada Kirkland, el margen de ganancia es de entre 14% y 15%.

Por lo general, hay 4000 artículos ("SKU") en un almacén de Costco en un momento dado, en comparación con 50 000 o incluso 100 000 artículos en otros minoristas importantes como Target y Walmart. Hay algunos beneficios de tener menos SKU. Una es que solo hay un puñado de productos que puede encontrar de manera confiable en cada visita. Esto crea una mentalidad de "búsqueda del tesoro" para los compradores de Costco que los alienta a cargar cuando sus artículos favoritos están en stock. Parte de la brillantez de Costco es su capacidad para convencerlo de que mantenga su inventario en su casa.

Un beneficio secundario es que, a medida que Costco aumenta su base de miembros, genera más ingresos frente a una menor cantidad de SKU, lo que le otorga más poder de negociación sobre los proveedores. Esto le permite a Costco obtener precios aún mejores para sus miembros, que les pasa por completo, lo que demuestra aún más la propuesta de valor de ser miembro de Costco.

Es importante destacar que Costco podría presionar demasiado su ventaja de poder de negociación e HIPOTECAR SU FOSO , pero es conocido por ser un buen socio para los proveedores. El modelo de negocios de Costco incentiva este comportamiento. Debido a que obtiene la mayor parte de sus ganancias de las cuotas de membresía en lugar de las ventas de mercancías, Costco no tiene que presionar continuamente a los proveedores para obtener uno o dos centavos adicionales.

Costco podría, por supuesto, decidir no transferir los ahorros de los proveedores a sus miembros o exprimir a sus proveedores para obtener ganancias adicionales y publicar una cifra de ganancias por acción mucho más alta, pero esta ganancia a corto plazo resultaría en un dolor a largo plazo, ya que rompería el círculo virtuoso que ha construido entre sus grupos de INTERÉS durante los últimos 40 años.

El ciclo virtuoso de las partes interesadas de Costco comienza con sus empleados. Durante mucho tiempo, la compañía pagó a sus empleados de almacén muy por encima del promedio minorista y también ofreció seguro médico y beneficios. De hecho, a principios de la década de 2000, algunos inversores y analistas lamentaron el hecho de que Costco fuera tan generoso con los empleados y exigieron que la gerencia redujera para aumentar las ganancias. Costco se mantuvo firme y mostró a los escépticos que su modelo no solo era lo correcto, sino que generaba mucho mejores retornos para los accionistas que los producidos por otros minoristas.

El éxito de la empresa no ha pasado desapercibido y los competidores han intentado numerosas formas de atacar su foso, pero Costco ha superado los desafíos. Más allá de otros modelos de almacén como Sam's Club de Walmart y BJ's Wholesale, los inversores en varios momentos de la última década se han puesto nerviosos por la competencia digital.

El día que Amazon anunció la adquisición de Whole Foods en junio de 2017, por ejemplo, el volumen de transacciones de Costco aumentó más de 13 veces en comparación con el día anterior al anuncio. Y durante la semana siguiente, las acciones de Costco cayeron más del 15%. Es fácil ver por qué los inversores podrían haberse asustado con la adquisición. La suscripción Prime de Amazon es muchas veces más grande que la de Costco y si los miembros Prime ahora pueden pedir comestibles de Whole Foods, ¿por qué los miembros Prime deberían mantener su membresía de Costco?

Otro competidor digital, Boxed.com, fue fundado en 2013 y ofrece ofertas a granel como Costco con la comodidad adicional de pedidos y entregas móviles. Además, no se requiere cuota de membresía para comprar en Boxed.

Sin embargo, la clave para comprender la ventaja de Costco frente a la competencia digital es que Costco no vende comodidad y sus miembros, en general, no buscan comodidad. Lo que Costco vende en cambio es permiso para que las personas frugales gasten dinero y no se sientan mal por ello. Es posible que ponga demasiado en su carrito en Costco y se sorprenda por la factura en el registro, pero no siente que lo estafaron. De hecho, los miembros de Costco a menudo agregan: "Lo compré en Costco", cuando le cuentan a un amigo sobre una gran compra que acaban de hacer como una especie de justificación para su derroche.

Sin embargo, el comercio electrónico es una gran oportunidad para Costco. En marzo de 2020, Costco realizó la adquisición más grande de su historia, al comprar la empresa de logística Innovel Solutions por mil millones de dólares a la empresa matriz de Sears y Kmart. Innovel tenía almacenes de distribución y servicios de entrega e instalación de última milla que Costco ha aprovechado para mejorar sus ofertas de entrega a los miembros. El comercio electrónico es una mejor manera para que Costco venda artículos grandes y voluminosos como refrigeradores y lavadoras y secadoras, que normalmente no se mueven rápidamente en el piso del almacén y ocupan mucho espacio.

Dos beneficios adicionales de expandir sus operaciones de comercio electrónico es que Costco puede conectarse mejor con los miembros que pueden no vivir cerca de un almacén. Si vive a 50 millas del Costco más cercano, puede comprar allí una vez al mes y no encontrar una suscripción ejecutiva necesaria. Sin embargo, si puede hacer un mayor uso de su suscripción con una oferta de comercio electrónico más sólida, será más probable que renueve y considere una actualización de suscripción ejecutiva.

Las actualizaciones de suscripción ejecutiva han sido un viento de cola para las operaciones de EE.UU./Canadá durante la última década. En 2009, las suscripciones ejecutivas representaron el 29% de todas las suscripciones; en el año fiscal 2021 fue del 42%. El año pasado, el 55 % de los suscriptores de EE.UU./Canadá tenían suscripciones ejecutivas en comparación con solo el 17% de los suscriptores internacionales. Costco ha agregado ofertas de suscripción ejecutiva en Japón y Taiwán en los últimos años y esperamos que la combinación de suscripción ejecutiva mejore en el extranjero en los próximos años.

El crecimiento de la suscripción ejecutiva es importante para nuestra tesis de Costco. Primero y más obvio, aumenta los ingresos por cuotas de suscripción, que es pura ganancia. La segunda razón es que fomenta más gastos en Costco. Si un suscriptor gasta al menos $3,000 al año ($250 por mes) en Costco, tiene sentido que tenga una suscripción ejecutiva dada la recompensa en efectivo del 2%. Durante los últimos doce meses, la suscripción Ejecutiva promedio gastó $5,539 en mercadería versus $1,659 para los suscritpores de la Tarjeta Dorada. El primero ha hecho de Costco una parte de su rutina de compras regular, mientras que el segundo lo usa más para compras únicas. Cuanto más pueda convencer Costco a los suscritpores de Gold Card para que usen su suscripción de Costco de manera rutinaria, más probable será que actualicen a Executive (suscripción ejecutiva).

La presencia internacional de Costco aún es relativamente incipiente, y la compañía tiene como objetivo agregar más almacenes fuera de EE.UU./Canadá en el año fiscal 2022. Como fue el caso en EE.UU./Canadá, cada almacén incremental en un país aumenta su base de miembros y su poder de negociación con los proveedores. fomentando el ciclo virtuoso en nuevos mercados. Somos optimistas de que Costco pueda deleitar aún más a sus clientes internacionales, lo que generará más suscripciones ejecutivas y más gastos en sus tiendas.