Fund Smith. Carta a los accionistas 4T 2021 Traducida al español

Fund Smith. Carta a los accionistas 4T 2021 Traducida al español

A continuación presento traducida una de las cartas más seguidas de uno de los inversores más prestigiosos del mundo, la última carta trimestral del Fund Smith:

“Estimado compañero inversor, esta es la duodécima carta anual a los propietarios del Fundsmith Equity Fund ('Fondo').

La siguiente tabla muestra las cifras de rendimiento del último año calendario y el rendimiento acumulado y anualizado desde el inicio el 1 de Noviembre de 2010 y varios comparables.

La tabla muestra el rendimiento de las acciones de acumulación de Clase T, la clase de acciones más común y en la que estoy invertido, que aumentó un +22,1 % en 2021 y se compara con un aumento de + 22,9% para el MSCI World Index en libras esterlinas con dividendos reinvertidos. Por lo tanto, el Fondo obtuvo un rendimiento marginalmente inferior al de este comparabld en 2021, pero sigue siendo el de mejor rendimiento desde su creación en noviembre de 2010 en el sector de Investment Association Global con un rendimiento de 357 puntos porcentuales por encima del promedio del sector que ha generado solo +213,9 % durante el mismo período de tiempo.

Sin embargo, me doy cuenta de que muchos o, de hecho, la mayoría de nuestros inversores no los utilizan como comparables naturales para sus inversiones. Aquellos de ustedes que residen en el Reino Unido pueden considerar el índice FTSE 100 ("FTSE 100") como el criterio para medir sus inversiones y pueden tener fondos que se comparan con este índice y, a menudo, lo abrazan. El FTSE 100 generó una rentabilidad total del +18,4 % en 2021, por lo que nuestro Fondo lo superó por un margen de 3,7 puntos porcentuales.

Si bien un período de rendimiento inferior al del MSCI World Index nunca es bienvenido, es inevitable. Ninguna estrategia de inversión tendrá un rendimiento superior en cada período de informe y en cada tipo de condición de mercado. Entonces, por mucho que no nos guste, podemos esperar algunos períodos de bajo rendimiento.

Esto es particularmente así cuando tenemos un período como 2020-21 que obviamente estuvo fuertemente influenciado por la pandemia. Nuestro Fondo superó al mercado en un 6 % en 2020, cuando los efectos económicos de la pandemia estaban en su apogeo y la mayoría de las empresas en las que invertimos demostraron ser muy resistentes. Sin embargo, el año pasado fue más bien un año de recuperación y nuestras empresas tenían relativamente poco de lo que recuperarse.

Nos resulta difícil superar en períodos particularmente alcistas donde el mercado tiene un fuerte aumento (22,9 % en 2021), ya que una marea creciente hace flotar todos los barcos, incluidos algunos que de otro modo podrían haberse quedado varados y que no desearíamos poseer.

En inversión, como en la vida, no puedes tener tu pastel y comértelo, por lo que es difícil, si no imposible, encontrar empresas que resistan una recesión pero que también se beneficien plenamente de la recuperación posterior. Por supuesto, podría intentar cambiar el primero por el segundo en el momento apropiado, pero no es lo que buscamos hacer, ya que la gran mayoría de los rendimientos que genera nuestro Fondo provienen de la capacidad de las empresas que poseemos para invertir sus ganancias retenidas a una alta tasa de rendimiento porque poseen negocios con buenos rendimientos y oportunidades de crecimiento. En nuestra opinión sería un error vender algunos de estos buenos negocios para invertir temporalmente en empresas mucho peores pero con mayor potencial de recuperación.

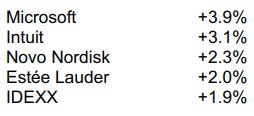

Durante el año, los cinco principales contribuyentes al rendimiento del Fondo fueron:

Microsoft hace su séptima aparición en esta lista, IDEXX la cuarta, Intuit la tercera, Novo Nordisk y Estée Lauder la segunda. Alguien dijo una vez que nadie se empobrece tomando ganancias. Esto puede ser cierto, pero dudo que se hayan enriquecido mucho con este enfoque, como he observado antes. Seguimos aplicando una política de tratar de ejecutar a nuestros ganadores.

Los cinco últimos fueron:

El desempeño de PayPal el año pasado fue una clara excepción a los beneficios de los ganadores. Las acciones tuvieron un desempeño deficiente en medio de preocupaciones de que sus ambiciones de construir una 'súper aplicación' para llevar a los usuarios a sus sistemas de pago podrían implicar cierta destrucción de valor, lo que se hizo evidente por su aparente interés en adquirir el operador de redes sociales Pinterest. Puede que estemos equivocados, pero preferiríamos que PayPal se mantuviera firme.

Claramente, Amadeus todavía sufre los efectos de la pandemia en los viajes, lo que no sorprende dado que las reservas de aerolíneas son su segmento comercial más grande. Sin embargo, seguimos convencidos de que Amadeus sobrevivirá a esta recesión y emergerá con una posición de mercado más sólida.

Kone se vio afectado por las tribulaciones del sector de la construcción chino, que representa su mercado más grande.

Unilever parece estar trabajando bajo el peso de una gerencia que está obsesionada con mostrar públicamente las credenciales de sostenibilidad a expensas de centrarse en los fundamentos del negocio. La manifestación más obvia de esto es la disputa pública en la que se ha visto envuelto por la negativa a suministrar helados Ben & Jerry's en Cisjordania. Sin embargo, creemos que hay ejemplos mucho más ridículos que ilustran el problema. Una empresa que siente que tiene que definir el propósito de la mayonesa de Hellmann, en nuestra opinión, claramente ha perdido el rumbo. La marca Hellmann's existe desde 1913, por lo que suponemos que a estas alturas los consumidores ya han descubierto su propósito (alerta de spoiler: ensaladas y sándwiches).

Brown-Forman luchó bajo el doble impacto de los cierres comerciales causados por la pandemia y los aranceles de la UE en Estados Unidos, hechos que nos dieron la oportunidad de aumentar nuestra participación. Esperamos que estos vientos en contra se disipen.

Vendimos nuestras participaciones en Intertek, Sage, Becton Dickinson, InterContinental Hotels y compramos una participación en Amazon y una posición aún no revelada durante el año.

Como tres de nuestras ventas fueron empresas que cotizan en el Reino Unido, estoy seguro de que algunos verán esto como una pista de que estamos vendiendo fuera del Reino Unido, o de que tenemos alguna opinión sobre las perspectivas del FTSE 100 frente al índice S&P 500 o alguna otra visión de mercado o macro. Este no es el caso. Invertimos en empresas, no en índices o países y, en nuestra opinión, el país en el que cotiza una empresa es en gran medida irrelevante, si, por supuesto, tiene un mercado de valores bien regulado, y ciertamente no proporciona una buena guía sobre dónde genera sus ingresos la empresa. Por ejemplo, InterContinental Hotels cotiza en el Reino Unido, pero su mercado más grande es Estados Unidos, por lo que informa en dólares estadounidenses.

No tengo la intención de entrar en el razonamiento de cada transacción de compra y venta, pero la compra de Amazon ha atraído mucha atención ya que anteriormente nos habíamos negado a comprar sus acciones. En lugar de dar una explicación extensa, preferiría resumirla con una cita del economista (y exitoso administrador de fondos) John Maynard Keynes, quien dijo: "Cuando los hechos cambian, yo cambio de opinión". Aunque podría explicarse por el aforismo más sencillo 'Más vale tarde que nunca' o al menos lo será si nuestra compra rinde el rendimiento que esperamos.

Continuamos aplicando una estrategia de inversión simple de tres pasos:

Compra buenas empresas

No pagues de más

Hacer nada

Revisaré cómo lo estamos haciendo contra cada uno de ellos a su vez.

Como de costumbre, buscamos dar una idea de la primera y más importante de ellas, si poseemos buenas empresas, al brindarle la siguiente tabla que muestra cómo sería Fundsmith si en lugar de ser un fondo fuera una empresa y contabilizara el participaciones que posee en la cartera sobre una base 'look-through', y lo compara con el mercado, en este caso el FTSE 100 y el S&P 500. Esto le muestra cómo se compara la cartera con los principales índices y cómo ha evolucionado a lo largo del tiempo.

La rentabilidad del capital y los márgenes de beneficio fueron mayores en las empresas de cartera en 2021, recuperándose de la recesión de 2020.

Como grupo, nuestras acciones siguen teniendo excelentes rendimientos, márgenes de beneficio y generación de efectivo incluso en malas condiciones económicas. Como puede ver, no se puede decir lo mismo de los principales índices, con la excepción de su conversión de efectivo actual, que sospecho que es un fenómeno temporal, si no puede obtener las existencias que necesita debido a problemas en la cadena de suministro, es probable que el efectivo inmovilizado en working capital sea bajo. También vale la pena recordar que los datos del índice tienen la ventaja de incluir nuestras buenas empresas.

El año promedio de fundación de nuestras compañías de cartera al final del año fue 1926. Tienen poco menos de un siglo en conjunto.

Los altos rendimientos del capital constantes son una señal que buscamos cuando buscamos empresas en las que invertir. Otra es una fuente de crecimiento: los altos rendimientos no sirven de mucho si la empresa no puede crecer y desplegar más capital a estas altas tasas. Entonces, ¿cómo les fue a nuestras empresas en ese sentido en 2021? El flujo de efectivo libre promedio ponderado (el efectivo que generan las empresas después de pagar todo excepto el dividendo, y nuestra medida preferida) creció un 20% en 2021.

Esto lleva a la cuestión de la valoración. La rentabilidad media ponderada del free cash flow ('FCF') (Free cash flow yield o el free cash flow generado como porcentaje del valor de mercado) de la cartera al inicio del año era del 2,8% y finalizó en el 2,7%. El rendimiento FCF medio de fin de año en el S&P 500 fue del 3,6%. El rendimiento FCF medio de fin de año en el FTSE 100 fue del 5,4%. Nuestra cartera consta de empresas que son fundamentalmente mucho mejores que la media de las de cualquiera de los índices y tienen un valor superior al de la empresa media del S&P 500 y mucho más alto que el de la empresa media del FTSE 100. Sin embargo, es prudente tener en cuenta que a pesar de la taquigrafía bastante descuidada utilizada por muchos comentaristas, una calificación alta no equivale a caro, como tampoco una calificación baja equivale a barato.

El siguiente gráfico de barras puede ayudar a ilustrar este punto. Muestra el 'P/E justificado' de una serie de acciones del tipo en el que invertimos. Lo que muestra es la relación precio/beneficio (P/E) que podría haber pagado por estas acciones en 1973 y lograr una tasa de crecimiento anual compuesta (CAGR) del 7 % durante los próximos 46 años (hasta 2019), frente a la CAGR del 6,2 % que obtuvo el MSCI World Index (USD) durante el mismo período. En otras palabras, podrías haber pagado estos precios por las acciones y haber superado al índice, algo que los teóricos de los mercados perfectos afirmarían que no puedes hacer.

Podría haber pagado un P/E de 281x por L'Oréal, 174x por BrownForman, 100x por PepsiCo, 44x por Procter & Gamble y solo 31x por Unilever.

No estoy sugiriendo que pagaremos esos múltiplos, pero pone en perspectiva la taquigrafía descuidada de altos P/E que equivalen a acciones caras.

Volviendo a la tercera pata de nuestra estrategia, que describimos sucintamente como 'No hacer nada', minimizar la rotación de la cartera sigue siendo uno de nuestros objetivos y esto se logró nuevamente con una rotación de la cartera del 5,6% durante el período. Quizás sea más útil saber que gastamos un total de solo el 0,009% (poco menos de un punto básico) del valor promedio del Fondo durante el año en operaciones voluntarias (que excluye los costos de operaciones asociados con suscripciones y reembolsos, ya que estos son involuntarios). Hemos tenido siete de las empresas de nuestra cartera desde su creación en 2010.

¿Porque es esto importante? Ayuda a minimizar costos y minimizar los costos de inversión es una contribución vital para lograr un resultado satisfactorio como inversor. Con demasiada frecuencia, los inversores, comentaristas y los asesores se enfocan, o en algunos casos se obsesionan, con el Cargo de administración anual ('AMC') o la Cifra de cargos continuos ('OCF'), que incluye algunos costos por encima del AMC, que se cargan al Fondo. El OCF para 2021 para las acciones de Acumulación Clase T fue de 1.04%. El problema es que el OCF no incluye un elemento importante de los costos: los costos de negociación. Cuando un administrador de fondos opera comprando o vendiendo, el fondo generalmente incurre en el costo de la comisión pagada a un corredor, el diferencial de oferta de compra sobre las acciones negociadas y, en algunos casos, los impuestos de transacción como el impuesto de timbre en el Reino Unido. Esto puede aumentar significativamente los costos de un fondo, pero no está incluido en el OCF.

Proporcionamos nuestra propia versión de este costo total, incluidos los costos de negociación, que hemos denominado Costo total de inversión ("TCI"). Para las acciones de acumulación de la Clase T en 2021, esto ascendió a un TCI del 1,05 %, incluidos todos los costes de negociación de los flujos de entrada y salida del Fondo, no solo nuestra negociación voluntaria. Nos complace que nuestro TCI esté solo un 0,01% (1 punto base) por encima de nuestro OCF cuando se toman en cuenta los costos de transacción. Sin embargo, nuevamente le advertimos que no se obsesione con los cargos hasta el punto de perder el enfoque en el rendimiento de los fondos. Algunos comentaristas afirman que el enfoque principal de un inversor debe estar en las tarifas. Para citar a Charlie Munger (aunque en otro contexto), esto son 'Bobadas'.

Volviendo a los temas que dominaron 2021, es posible que haya oído hablar mucho sobre la llamada "rotación" de las acciones de calidad del tipo que buscamos poseer a las denominadas acciones de valor, que en muchos casos simplemente se considera equivalente a empresas de baja calificación. Algo relacionado con esto, hubo un entusiasmo periódico por las llamadas reaperturas de acciones que se podría esperar que se beneficien a medida que salgamos de la pandemia: las aerolíneas y la industria hotelera, por ejemplo.

Hay múltiples problemas con un enfoque que implica buscar una inversión en estas acciones. El tiempo es obviamente un problema. Otra es que los precios de sus acciones ya pueden anticipar en exceso los beneficios de la llamada reapertura. Como observó Jim Chanos, el renombrado vendedor en corto: "Lo peor que puede pasar con la reapertura de acciones es que volvamos a abrir". A menudo es mejor viajar con esperanza que llegar.

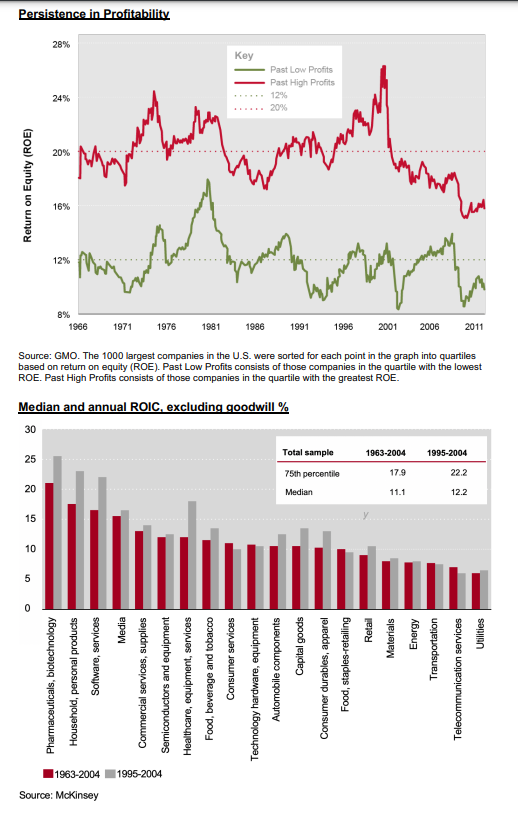

Desde nuestro punto de vista, el mayor problema con cualquier inversión en empresas de baja calidad es que, en general, persisten las características de rendimiento de las empresas. Los buenos sectores y negocios siguen siendo buenos y los negocios de bajo rendimiento también tienen rendimientos persistentemente bajos, como muestran los gráficos a continuación:

Estas características de retorno persisten porque las buenas empresas encuentran formas de defenderse de la competencia, lo que Warren Buffett llama 'The Moat', marcas fuertes; control de la distribución; alto gasto en desarrollo, innovación, marketing y promoción de productos; patentes y bases instaladas de equipos y/o software que son difíciles de cambiar, por ejemplo.

Los malos rendimientos también persisten porque las empresas que tienen muchos competidores, no tienen control sobre los precios y/o los costos de los insumos, y la capacidad de los consumidores para prolongar la vida útil del producto en una recesión (como los automóviles) no pueden deshacerse repentinamente de estas malas características solo porque tienen una calificación baja y/o se benefician de una recuperación económica.

Contrariamente al mantra que todo fondo tiene que recitar, los rendimientos pasados de las empresas son una buena guía para los rendimientos futuros.

Incluso si logra identificar un valor verdaderamente barato o reabrir acciones y programar correctamente la rotación en esas acciones para obtener ganancias, esto no lo transformará en una buena inversión a largo plazo. Debe venderlo en un buen momento, presumiblemente cuando algunos de sus compañeros inversores también lo hagan porque su bajo precio no lo transformará en un buen negocio y, a la larga, es la calidad del negocio en el que invierte lo que determina sus rendimientos.

El siguiente gráfico muestra el exceso de rentabilidad (la cantidad por la que supera al índice) del índice de calidad mundial MSCI (que tomo como sustituto de nuestra estrategia). Durante los últimos 25 años, nunca ha habido un período de 120 meses (diez años) consecutivos en el que la calidad no haya tenido un desempeño tan bueno o mejor que el índice mundial MSCI.

Sé que 10 años es mucho tiempo y mucho más allá del horizonte temporal de la mayoría de los inversores, pero somos inversores a largo plazo y nuestro objetivo es capturar este rendimiento superior inevitable de las buenas empresas. Si este horizonte temporal de inversión es demasiado largo para usted, es posible que esté invirtiendo en el fondo equivocado. Además, en todo caso, este gráfico favorece el resultado de invertir en acciones de baja calidad, cíclicas, de valor o de recuperación, ya que el índice con el que se comparan las acciones de calidad incluye aquellas acciones de calidad. Si se sacaran del índice, el rendimiento superior relativo sería aún más pronunciado.

Es posible que haya escuchado mucho sobre la inflación durante el último año y sospecho que seguirá escuchando más sobre ella en 2022.

En algunos aspectos, no necesitamos discutir si tenemos inflación o no: los precios mayoristas alemanes aumentaron un 16,6 % interanual en noviembre, pero España los superó fácilmente, cuyo índice de precios al productor (IPP) aumentó un 33,1 % en el mismo período. Sin embargo, esa estadística llamativa está lejos de ser la historia completa.

No es difícil ver las posibles causas de la inflación. La expansión de los balances de los bancos centrales con Quantitative Easing después de la crisis crediticia ha sido seguida por enormes estímulos monetarios y fiscales implementados para contrarrestar los efectos económicos de la pandemia. Uno podría razonar que, dado que el crecimiento de la oferta monetaria ha superado con creces los aumentos en la producción de bienes y servicios, el precio de esos bienes y servicios seguramente subirá y, ipso facto, debe seguir la inflación.

Sin embargo, esto omite otro elemento importante de la ecuación: la velocidad de circulación del dinero. ¿Está la gente más inclinada a ahorrar el dinero adicional o a gastarlo? La tasa de ahorro saltó después de la crisis crediticia y nuevamente durante la pandemia, en parte sin duda debido a la precaución, pero también porque hubo menos oportunidades para gastar, por ejemplo, en viajes y vacaciones. Sin embargo, ahora está regresando a los niveles anteriores a la crisis, por lo que tal vez tengamos todos los ingredientes para que la inflación se afiance.

Es posible que esté confundido en este punto (sé que lo estoy) particularmente considerando que las 'autoridades' pasaron la mayor parte de la década posterior a la crisis crediticia tratando de generar inflación para negar los efectos deflacionarios de la crisis crediticia y sus causas. El problema es que con la inflación, como con tantas otras cosas, debes tener cuidado con lo que deseas. Es un poco como intentar encender una hoguera o una barbacoa tradicional en un día húmedo. Si le pones un acelerante como la gasolina, puedes pasar de no encender a un fuerte '¡Whoosh!' y descubra que también ha prendido fuego a la cerca del jardín. Cuando la inflación se afianza, también puede superar sus expectativas.

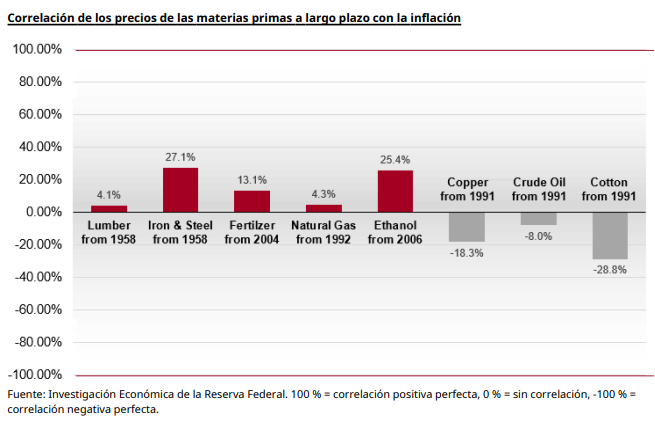

En términos de cómo reaccionar, en todo caso, también hay otros factores a considerar. La inflación en el costo de los productos básicos no equivale necesariamente a la inflación de los precios minoristas o la inflación de los activos. El siguiente cuadro intenta correlacionar los aumentos o disminuciones de precios en varios productos básicos con el índice de precios al consumidor a lo largo del tiempo.

Como puede ver, no hay correlación. Una de las razones de esto es que los consumidores no compran productos básicos. Son comprados por empresas que los convierten en los bienes que compran los consumidores. Curiosamente, el sorprendente aumento del IPP español del 33,1% en el año hasta noviembre incluyó un aumento del 88% en los precios de la energía, 48% para los metales básicos y 16% para los productos de papel, pero solo 8,3% para los alimentos. Los consumidores no compran metales básicos.

Entonces, el impacto inicial de la inflación de los costos de los insumos no está en los precios al consumidor sino en las ganancias de la empresa. Todas las empresas no son iguales en este sentido. Cuanto mayor sea el margen bruto de una empresa, la diferencia entre sus ingresos por ventas y el costo de los bienes vendidos, mejor protegida estará su rentabilidad de la inflación.

La siguiente tabla muestra el impacto de la inflación del costo de los insumos en dos empresas del sector de consumo: L'Oréal, de la que somos propietarios, y Campbell's Soup, de la que no somos propietarios. L'Oréal tiene márgenes brutos del 73% y Campbell's tiene un 35%. Un aumento del 5% en la inflación del costo de los insumos reduciría las ganancias de L'Oréal en un 7% si no tomara otra medida, mientras que las ganancias de Campbell se reducirían en un 22%.

Recordará de la tabla anterior que las empresas de nuestra cartera tienen márgenes brutos de más del 60%, frente al 40% de la empresa media del índice. Por lo tanto, desde un punto de vista fundamental, es probable que nuestras empresas estén en mejores condiciones para capear la inflación.

Sin embargo, la inflación también afecta las valoraciones. Las subidas de la inflación y de los tipos de interés tampoco afectan por igual a la valoración de todas las empresas. En el mercado de bonos, cuanto más largo sea el vencimiento de un bono, más sensible será su valoración a los cambios de tipos. Un bono a corto plazo vence pronto y las ganancias se pueden reinvertir a cualquier tasa nueva. No ocurre lo mismo con un bono a 10 o 30 años.

El equivalente a la duración de un bono en términos de acciones es el múltiplo de valoración ya sea que se exprese en términos de ganancias o, como preferiríamos, de flujos de efectivo. Cuanto mayor sea el múltiplo de las acciones de una empresa, más se verá afectada por los cambios en la inflación o las tasas de interés. Esta es una de las razones por las que las acciones de la nueva ola de empresas tecnológicas no rentables se han comportado tan mal últimamente. Como tienen pérdidas, más del 100% de su valor esperado está en el futuro (probablemente haya otras razones, como la creciente comprensión de que a menudo se le invita a invertir en un plan de negocios en lugar de un negocio).

En resumen, si se considera que la inflación se ha afianzado un poco más de lo que algunas personas, incluido el Banco de la Reserva Federal, esperan, entonces probablemente estemos en un viaje incómodamente accidentado en términos de valoraciones, pero podemos ser relativamente optimistas en términos del efecto sobre el desempeño fundamental de los negocios de nuestra cartera, que es nuestro enfoque principal.

La buena noticia es que no invertimos sobre la base de nuestra capacidad para pronosticar la inflación o cualquier otro factor macroeconómico. Invertimos en empresas no en países, índices o previsiones macroeconómicas.

Me gustaría dejarlos con este pensamiento: nuestro Fondo ha prosperado durante la pandemia. Las empresas en las que invierte han soportado mucho más: la Gran Depresión, la Segunda Guerra Mundial, la Gran Inflación de 1965-1982, el colapso de las puntocom y la crisis crediticia. Probablemente sobrevivirán a lo que venga después y nosotros también si nos atenemos a nuestros principios y tenemos toda la intención de hacerlo.

Finalmente, quisiera desearles un feliz Año Nuevo y agradecerles su continuo apoyo a nuestro Fondo.”