Giverny Capital. Carta a los accionistas 4T 2021. Traducida al español

Giverny Capital. Carta a los accionistas 4T 2021. Traducida al español

A continuación muestro la última carta traducida al español del prestigioso fondo canadiense de inversión Giverny Capital, de François Rochon. Una de las cartas de famosos inversores que vale la pena seguir, para captar ideas:

“20 de enero de 2022

A Nuestros Clientes y Amigos: Para el cuarto trimestre de 2021, la cartera modelo de Giverny Capital Asset Management, que es una cuenta de la familia Poppe, aumentó un 10,73%, neta de comisiones, frente al 11,03% del índice Standard & Poor's 500. Para el año, el modelo GCAM generó una rentabilidad del 29,48% frente al 28,71% del Índice, neto de comisiones. Nuestra empresa tiene ahora 21 meses y ha generado un rendimiento anualizado del 44,45%, neto de comisiones, frente al 44,11% del Índice desde su creación.

Tuvimos un buen año. Superamos modestamente al Índice, que en sí mismo generó un tremendo rendimiento, y lo hicimos a pesar de tener un poco de efectivo durante todo el año y con menos exposición que el Índice a las acciones tecnológicas más grandes. Una vez más, en 2021, una pequeña cantidad de acciones tecnológicas gigantes generaron una parte desproporcionada del rendimiento del índice. Publicamos un cuadro de mando imperfecto para el año, pero en general, estoy satisfecho con la cartera.

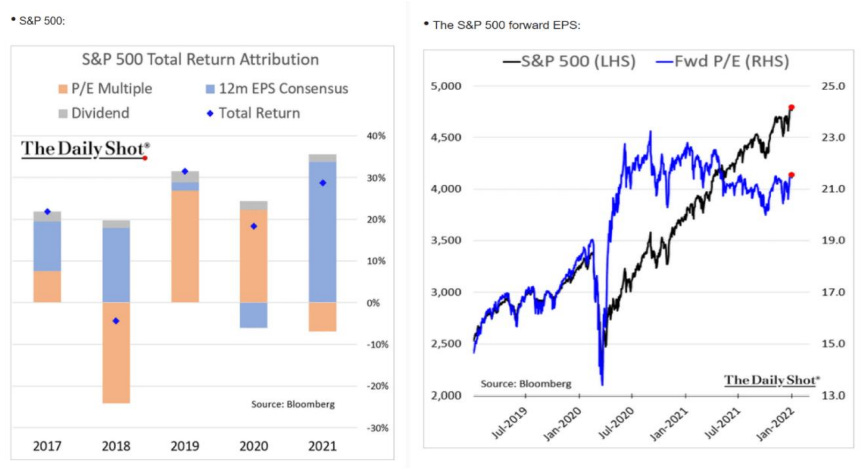

Hace un año, le escribí que los inversores habían ofertado acciones a niveles elevados que requerirían un crecimiento de ganancias excepcional para respaldar. De hecho, Corporate America entregó ese crecimiento de ganancias en 2021. El índice aumentó casi un 29% durante el año, pero parece que las ganancias corporativas subyacentes aumentarán un 40% o más durante el año. Sabremos más a medida que se informen los resultados en las próximas semanas.

En retrospectiva, el mercado evaluó mejor que yo que el extraordinario nivel de alivio inyectado en las cuentas bancarias de los consumidores y la economía en general en 2020 estimularía un fuerte crecimiento de las ganancias en 2021. Hace un año, la estimación de consenso para las ganancias de 2021 para el S&P 500 electores fue de alrededor de $ 175, lo que representa solo un crecimiento del 10% con respecto a los niveles de 2019, el año anterior a la pandemia. Hoy, parece que las ganancias del componente del índice 2021 estarán más cerca de $ 205. Y la estimación para 2022 está por encima de los $220, según FactSet Research.

Mucho se ha escrito en los últimos años sobre el múltiplo históricamente alto de precio-beneficio otorgado a las acciones. Debido a que las ganancias crecieron más rápido que los precios de las acciones en 2021, el múltiplo PE se redujo un poco. Hace un año, el múltiplo de S&P sobre las estimaciones de ganancias para 2021 era de 22,3x. Al cierre del año, el múltiplo con las estimaciones de 2022 estaba justo por encima de 21x y después de un tramo débil para las acciones al comienzo del año, el múltiplo de PE es un poco más de 20x.

Dos gráficos cuentan la historia visualmente.

El primer gráfico muestra que el rendimiento de S&P en 2019 y 2020 estuvo impulsado por un múltiplo PE en expansión, sin contribución neta del crecimiento de las ganancias debido al impacto de Covid-19 en 2020. Pero en 2021, el múltiplo PE se contrajo y el crecimiento de las ganancias impulsó la regreso. El segundo gráfico cuenta la misma historia de una manera diferente: el mercado ha subido mucho, pero el múltiplo PE es más bajo que hace un año, aunque todavía elevado.

Los economistas de Wall Street señalan que el estímulo monetario tarda alrededor de un año en abrirse camino en la economía. Si es así, el alivio continuo pagado en 2021 presumiblemente mantendrá la economía activa durante al menos los próximos trimestres. El mercado ha estado muy tambaleante en enero y la ola de coronavirus de Omicron ha inyectado incertidumbre en la recuperación económica (y en las previsiones de ganancias), pero la gente está trabajando por salarios más altos, los consumidores están llenos de efectivo y las ganancias corporativas están creciendo.

Un artículo publicado en The Wall Street Journal el 10 de enero señaló que las dos primeras rondas de pagos de estímulo sacaron a 11,7 millones de personas de la pobreza y ayudaron a los estadounidenses a acumular $2,7 billones en ahorros adicionales. Los ahorros no fluyeron completamente hacia los hogares, pero los ahorros adicionales ascienden a alrededor de $24,000 por hogar en los EE. UU., una cantidad significativa. JP Morgan Chase dice que el saldo promedio de su cuenta corriente fue un 50% más alto en el verano de 2021 que dos años antes.

La desventaja de que tanto efectivo llegue a las cuentas bancarias de tantas personas al mismo tiempo es la inflación. ¿Podría el gobierno federal, al tratar de minimizar el daño económico durante la pandemia, haber ido demasiado lejos? Recientemente me llamaron la atención los informes del economista Ed Hyman de Evercore ISI, quien señala que durante los últimos 50 años, la tasa de fondos federales, o la tasa a la que la Reserva Federal está dispuesta a prestar a los bancos de la nación durante la noche para satisfacer sus necesidades de liquidez , ha tendido a ser casi igual al PIB nominal, o un poco menos. Es decir, si el PIB nominal (que es el crecimiento del PIB real más la inflación) creciera un 5%, cabría esperar que la tasa de los fondos federales sea de alrededor del 4%. Por lo tanto, la tasa de los fondos federales menos el PIB nominal a lo largo del tiempo sería ligeramente negativa o quizás cero.

Hay dos grandes excepciones a este equilibrio. A principios de la década de 1980, la Reserva Federal bajo la presidencia de Paul Volcker elevó enormemente las tasas de interés para ahogar el capital en la economía y romper una larga racha de inflación obstinada. Durante un tiempo, la tasa de los fondos federales superó el 15 %, mientras que el crecimiento del PIB nominal fue de un solo dígito bajo, lo que arrojó una tasa de los fondos federales menos la tasa del PIB nominal de 10 o más. Lo que sucedió después es que la economía se contrajo violentamente, la inflación disminuyó y las tasas de interés comenzaron un descenso de 40 años que impulsó un notable aumento de 40 años en los precios de los activos. Lo que puede haberse olvidado es que esto se desarrolló lentamente, no rápidamente.

Para poner una anécdota a esto, mi esposa y yo compramos nuestra primera casa en los suburbios de Miami en 1992, pagando $143,500 y sacando una hipoteca al 8% de interés. Treinta años después, Zillow dice que la casa vale 1,25 millones de dólares. No por casualidad, un prestatario hoy pagaría alrededor del 3% por una hipoteca. La tasa de interés no es la única razón por la que el valor de la propiedad aumentó casi nueve veces. Miami está rodeada por el océano por un lado y los Everglades por el otro, y la demanda de viviendas unifamiliares superó la oferta de terrenos con el tiempo. Pero la baja tasa de interés hizo que los pagos mensuales siguieran disminuyendo (a medida que los propietarios refinanciaban) y permitió que los compradores subsiguientes pagaran más por el activo. Esto contribuye a un círculo virtuoso, ya que la apreciación del precio animó a los propietarios a invertir en la propiedad, lo que elevó su valor. [Puedo ver las fotos en Zillow. ] Los propietarios se sintieron cómodos agregando una terraza en el patio o una cocina nueva porque el valor de la propiedad estaba aumentando y el costo del préstamo para pagar el trabajo era bajo. Probablemente todos conozcamos a alguien que refinanció en los últimos años, asumiendo más deuda pero reduciendo su pago mensual. Esencialmente, los estadounidenses construyeron muchas piscinas "gratuitas" en las últimas décadas.

Si avanzamos rápidamente hasta el día de hoy, corremos el riesgo de un fenómeno opuesto. La tasa de los fondos federales es del 0,25 % al momento de escribir este artículo, mientras que el crecimiento del PIB nominal en 2021 fue de alrededor del 12%, aproximadamente un 6% de crecimiento del PIB real y una inflación del 6%, según Evercore ISI. Entonces, nuestra ecuación de la tasa de fondos federales menos el PIB nominal ahora es aproximadamente negativo de 12. El reverso exacto de la era Volcker.

Si la historia es una guía, esta relación masivamente fuera de control entre el costo de pedir dinero prestado y el crecimiento nominal del PIB sugiere que podemos estar en un período sostenido de alta inflación o, como corrección, aumento de las tasas de interés y, en consecuencia, activos débiles. precios. Si las tasas de interés súper altas terminaron con la inflación persistente, ¿no es lógico pensar que la inflación alta podría romper la era de las tasas de interés persistentemente bajas?

Después de 40 años de vientos favorables debido a tasas más bajas, un período prolongado de tasas de interés al alza sería bastante doloroso. Olvídese del 8%, si uno tuviera que pagar un interés del 6% por una hipoteca en una casa suburbana típica, es concebible que el valor de las viviendas de la nación pierda una parte significativa de su valor de reventa.

Y piense en el efecto dominó: si su casa perdiera, digamos, una cuarta parte de su valor de mercado, ¿qué probabilidades hay de que remodele la cocina? ¿O mudarse por un trabajo en una nueva ciudad? ¿Qué pasaría con los impuestos a la propiedad si el valor de las casas cayera?

Los precios más altos de los activos conducen a una mayor inversión. Y viceversa. Si las tasas suben y los precios de los activos se desploman, habrá una reducción correlacionada de la inversión en toda la economía: en viviendas, fábricas y especialmente en empresas especulativas, ya que la perspectiva de no obtener ganancias durante años mientras se paga una tarifa significativa por el uso del capital se vuelve no atractivo.

Mucha gente inteligente cree que la inflación actual es transitoria, ya que ha sido impulsada por pagos de ayuda únicos que fluirán rápidamente a través de la economía. Esencialmente, demasiado dinero golpeó nuestra billetera colectiva a la vez y lo estamos gastando al mismo tiempo. Eso terminará muy pronto. Entonces, debido a que la innovación tecnológica tiende a reducir los costos, EE. UU. reanudará su batalla contra la deflación.

No sé si eso es correcto o incorrecto, pero parece posible que las corporaciones estadounidenses tengan que trasladar algunas de sus cadenas de suministro a América del Norte a medida que se deteriora nuestra relación con China. Producir bienes en América del Norte cuesta más que en Asia. Las tasas laborales han estado deprimidas durante décadas; ahora la población está envejeciendo, la inmigración es baja y, no sin importancia, la mano de obra está retrocediendo. El auge del mercado de valores permitió que algunos trabajadores se jubilaran antes de lo que habían planeado. Esos 2,7 billones de dólares de ahorros adicionales permiten que otros elijan mejor los trabajos que aceptan. La actitud de la sociedad hacia los salarios bajos está cambiando. La inflación de salarios y costos no puede ser transitoria.

Hacer predicciones sobre el futuro es una tontería; planificar para el futuro no lo es. GCAM ha subido más del 90 % en solo siete trimestres desde su creación. Hemos tenido un gran comienzo, pero de cara al futuro, espero más volatilidad y rendimientos más modestos. ¡Espero estar equivocado en esto! Como siempre, trato de recordar que a través de cada tipo de entorno económico en mi vida, la respuesta correcta ha sido poseer grandes empresas, con suerte, que tengan poder de fijación de precios y toleren la volatilidad.

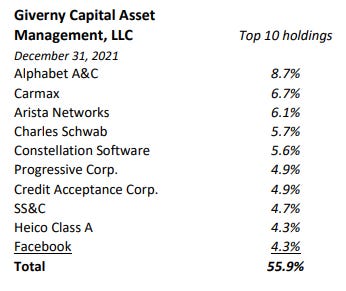

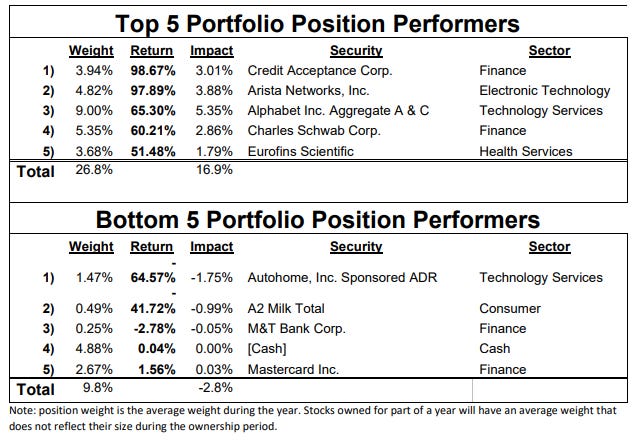

En cuanto a nuestra cartera, incluso después de crecer casi un 30 % en 2021, me gustan las perspectivas de nuestros negocios subyacentes. Aquí hay un gráfico de nuestras cinco mejores y cinco posiciones con peor desempeño para el año.

La buena noticia es que varias de nuestras posiciones más grandes a principios de 2021 disfrutaron de un rendimiento estelar. Eso incluiría las cinco acciones en el gráfico, además de Carmax (+38%) y Constellation Software (+43%), que se encontraban entre nuestras cinco principales participaciones a principios de 2021.

Nuestros dos peores resultados, A2 Milk y Autohome, se encontraban entre nuestras posiciones más pequeñas a principios de 2021. Salimos de ambos durante 2021 con pérdidas significativas. Otras ventas directas durante el año fueron Jacobs Engineering y TJX Companies. Jacobs y TJX son buenos negocios y generaron buenos rendimientos para nosotros, pero vimos mejores oportunidades en otros lugares.

Además de esas cuatro salidas, hicimos un poco más de recorte de posiciones de lo que debería ser normal para nosotros. Esto liberó algo de capital para hacer nuevas inversiones, de las que hablaré más adelante, pero también me dejó con sentimientos encontrados.

En varios puntos eliminamos Alphabet, Carmax, Arista Networks, Credit Acceptance, Eurofins y JP Morgan. De ellos, redujimos JP Morgan para dejar espacio a M&T Bank, pero los demás se basaron estrictamente en la valoración.

No creo en discutir con el Sr. Mercado regularmente. Es decir, no es productivo pensar que puedo estimar el valor con precisión y luego negociar acciones en función de mis evaluaciones. La gestión de carteras no es una obra de arte que mejora con un sinfín de esculturas.

Si una de nuestras acciones sube espectacularmente, la respuesta correcta generalmente no es discutir con el mercado sino escuchalo. Mr. Market está tratando de decirnos algo: ¡has acertado en esto! Aprender a aceptar un cumplido es una habilidad en sí misma, y especialmente cuando una de nuestras empresas resulta ser aún más valiosa de lo que pensábamos. (Lo contrario también es cierto: si el mercado odia algo que posee y lo baja, recuerde que este es el juicio colectivo de miles de personas inteligentes. ¿Están equivocados o usted no?)

En ese contexto, es justo decir que algunas acciones subieron tanto en 2021 que me sentí obligado a obtener algunas ganancias mientras mantenía una exposición significativa. Vendí una parte de nuestra participación en Arista Networks a $ 133 ajustados por división después de un aumento notable durante el año. Arista es ahora nuestra cuarta posición más grande.

Reduje nuestra participación en Credit Acceptance Corp., el prestamista de automóviles de alto riesgo, que aumentó casi un 100% el año pasado. CACC sigue siendo una de las empresas menos apreciadas que poseemos: incluso después de ese gran avance, cotiza por 12 veces las ganancias por acción esperadas para 2021 y, en buena medida, ganará alrededor del 46% sobre el capital este año. Al igual que Arista, disfrutó de un repunte al alza después de un excelente informe de ganancias en el otoño, lo que nos llevó a tomar algunas ganancias cuando las acciones subieron por encima de $660.

Para aquellos que no están familiarizados con él, Credit Acceptance es un prestamista de último recurso para los compradores de automóviles. Es posible que una persona con un incumplimiento de pago o tres en su informe crediticio no pueda obtener un préstamo de una fuente tradicional. Pero esa persona también puede necesitar un automóvil para ir a trabajar. Y mantener un trabajo es la única forma en que la persona puede mejorar su solvencia crediticia. CACC trabaja principalmente con concesionarios de automóviles de "compre aquí, pague aquí", que a veces atienden a clientes con problemas financieros. Entra en acuerdos de participación en las ganancias con los concesionarios, para incentivarlos a hacer préstamos que se pueden cobrar.

En el entorno actual, relativamente pocas personas están estresadas económicamente. El gobierno ha brindado un enorme alivio a los consumidores, el mercado laboral es fuerte, los salarios están aumentando. Además, el valor de los autos usados ha aumentado tanto que incluso cuando un cliente no puede hacer los pagos del préstamo, el prestamista puede recuperar la mayor parte del saldo del préstamo después de una recuperación. Por lo tanto, Credit Acceptance tiene tasas de reembolso históricamente altas en su cartera de préstamos.

Esto es cierto para todos los prestamistas, pero Credit Acceptance cobra tasas de interés muy altas que incorporan el riesgo de incumplimientos sustanciales en su perfil de rendimiento. A medida que los préstamos se amortizan a tasas inesperadamente altas, Credit Acceptance obtiene ganancias inesperadas. Pero debido a que la mayoría de los clientes están mejorando sus puntajes de crédito y pueden obtener préstamos de bancos y cooperativas de crédito, Credit Acceptance se encuentra cosechando una cosecha abundante pero sin plantar muchas semillas. Nos gusta esta empresa y creemos que tiene un sólido enfoque de cumplimiento y una base ética. La relación PE es perpetuamente baja porque las personas confunden los préstamos con riesgos crediticios malos y, a veces, ser adversarios con esos prestatarios, como una mala compañía. En última instancia, vendimos algunas acciones para gestionar el riesgo de que la Aceptación de crédito no crezca en el futuro como lo ha hecho en el pasado.

Vendí parte de nuestro JP Morgan Chase en el cuarto trimestre, redistribuyendo las ganancias y un poco de efectivo disponible en M&T Bank. JP Morgan es el mejor banco gigante del país y soy optimista sobre su futuro. GCAM todavía posee algunos. Pero M&T tiene un historial de excelentes resultados de varias décadas, un sólido balance general y reservas conservadoras para préstamos incobrables. Es importante destacar que es extremadamente sensible al aumento de las tasas de interés.

Terminamos el año con una participación de aproximadamente el 7 % en los bancos estadounidenses, en tres participaciones: First Republic Bank, JP Morgan y M&T. Normalmente, me gusta tratar de identificar la mejor empresa en una industria y ser dueño de esa. En este caso, sin embargo, nuestros tres bancos tienen diferentes modelos de negocio. Podría decirse que First Republic es menos un banco que una organización de servicios para personas e instituciones adineradas. Durante sus cuatro décadas de historia, prácticamente no ha sufrido pérdidas crediticias, ya que otorga préstamos de riesgo extremadamente bajo a prestatarios adinerados. Las personas con un alto patrimonio neto tienden a tener necesidades de servicios financieros diferentes a las de los clientes bancarios regulares y aprecian el servicio de First Republic.

JP Morgan genera ingresos de los préstamos bancarios tradicionales, pero también del comercio, la banca de inversión y la gestión patrimonial. Es el emisor de tarjetas de crédito más grande del país y también hace negocios con aproximadamente el 80 % de las empresas Fortune 500. M&T está más orientado a los préstamos inmobiliarios comerciales y podría ser uno de los principales beneficiarios de las tasas de interés más altas, ya que tiene mucho exceso de efectivo en su balance y una base de depósitos central estable. A medida que suban las tasas, tendrá mucha capacidad para hacer préstamos. Alternativamente, M&T podría recomprar una gran cantidad de acciones con ese excedente de efectivo.

Además de nuestros bancos, GCAM posee otros negocios financieros de alta calidad que se beneficiarían de tasas de interés más altas, en particular nuestra gran participación en Charles Schwab. Nuestras aseguradoras Progressive Corp., Berkshire Hathaway y Markel también se benefician de tasas de interés más altas, ya que invierten las primas pagadas por los clientes en valores de renta fija hasta que pagan los siniestros.

Me gusta la exposición a tasas de interés más altas, pero somos dueños de estos negocios porque creemos que poseen ventajas competitivas duraderas.

Volviendo a nuestros modelos, las ventas de Carmax, Eurofins Scientific y Alphabet se basaron en la valoración. El sólido desempeño de Alphabet durante el año hizo que superara el 10 % de peso de la cartera y lo redujimos al 8,5 % en julio. Eurofins se ha beneficiado enormemente del crecimiento de las pruebas de Covid, que es poco probable que sea una fuente duradera de crecimiento, y redujimos nuestra participación en julio después de un gran aumento en el precio de las acciones. Carmax ha sido muy volátil este año. Vendimos una pequeña parte de nuestra participación, pero nos sentimos optimistas acerca de la posición de la empresa.

En cuanto a las compras, en el cuarto trimestre compramos M&T Bank y establecimos una nueva posición en Ciena Corp. Aumentamos modestamente nuestra participación en II-VI Inc.

Hablamos de II-VI (pronunciado Two-Six) en nuestra carta del tercer trimestre y repetiremos que seguimos creyendo que este fabricante de componentes ópticos está bien posicionado en una variedad de mercados en crecimiento, incluidas las comunicaciones de red; vehículos eléctricos; automatización industrial y defensa. El precio de las acciones de II-VI se desplomó después de que emergiera como el mejor postor para la compañía de tecnología láser Coherent el verano pasado. Compramos IIVI después del desplome y, en nuestros primeros meses como propietarios, la acción se ha comportado bien.

La lógica detrás de nuestra compra de Ciena es similar a II-VI. Mientras que una gran parte del negocio de II-VI está en las comunicaciones de red, Ciena está totalmente orientada al sector. Fabrica equipos ópticos que transportan voz y datos en Internet y redes de telecomunicaciones.

Ciena ha sido un líder tecnológico durante mucho tiempo, pero durante muchos años la industria misma fue un desafío. Primero, a nivel nacional, Ciena dependía en gran medida de dos clientes: Verizon y AT&T. Los clientes tenían poder de negociación y regateaban duro. En segundo lugar, Ciena compitió a nivel mundial contra Huawei, el fabricante de componentes de telecomunicaciones de propiedad estatal china. Se podría decir que Huawei se preocupa más por la participación de mercado que por las ganancias y fue difícil para Ciena ganar dinero compitiendo contra él.

A Huawei se le ha prohibido hoy suministrar nueva infraestructura 5G en América del Norte, Europa Occidental e India, en base a acusaciones de que comparte información de clientes con el gobierno chino. Además, el crecimiento explosivo de los centros de datos de computación en la nube hace que clientes como Microsoft, Facebook y Google gasten miles de millones de dólares al año en su infraestructura de comunicaciones. En pocas palabras: la base de clientes se ha expandido al mismo tiempo que el competidor más grande ha retrocedido.

Como resultado, Ciena se ha convertido en un mejor negocio. En los últimos años, ha comenzado a generar ganancias significativas y flujo de caja libre, y los analistas de Wall Street creen que Ciena puede aumentar las ganancias por acción a tasas intermedias durante los próximos tres años, o alrededor del 50 % en general. Pagamos $57 por nuestras acciones, o aproximadamente 19x las ganancias de 2021.

Quiero destacar un pequeño cambio en la cartera. Al final del año, Ciena tenía una capitalización de mercado de $11 mil millones y II-VI una capitalización de mercado de $8 mil millones. Una tercera compra nueva, M&T Bank, se valoró en 20.000 millones de dólares. Las acciones que vendimos para comprarlo, JP Morgan, tienen una valoración de capital de aproximadamente $ 500 mil millones.

Es simplista pero cierto que es más fácil hacer crecer una capitalización de mercado de $ 10 mil millones a $ 30 mil millones que hacer crecer un mercado de $ 30 mil millones a $ 90 mil millones. Estamos encantados de aumentar nuestra exposición a las acciones de mediana capitalización, especialmente al mismo tiempo que ganamos exposición al creciente sector de las comunicaciones en red.

Dicho esto, desde el inicio, nuestra posición más importante ha sido Alphabet. Después de una gran racha en 2021, la capitalización de mercado de Alphabet se acerca a los 2 billones de dólares. El negocio principal de búsqueda es un producto del que la mayoría de nosotros no podemos prescindir y es muy apreciado por el mercado. Si hay un golpe en Alphabet, sería sobre la asignación de capital. La empresa gasta 25.000 millones de dólares al año en investigación y desarrollo, parte de ellos en áreas remotas. I+D no es una caja negra, pero es difícil para los inversores saber qué tan sabiamente utiliza Alphabet este presupuesto.

Sin embargo, algunas de las inversiones de Alphabet han resultado brillantes para los accionistas: YouTube, Double Click y Android, por nombrar tres. Su división Waymo, que está desarrollando autos sin conductor, probablemente vale decenas de miles de millones de dólares. Creemos que Alphabet está a la vanguardia de la investigación sobre el aprendizaje automático y la inteligencia artificial. En noviembre, un amigo nos envió dos días de artículos de servicio de cable en Alphabet. Se veía así:

-3 de noviembre

Google busca agresivamente un contrato importante con el Pentágono, dice el NY Times

Google de Alphabet está buscando agresivamente un importante contrato con el Departamento de Defensa de EE. UU. para proporcionar su tecnología al ejército de EE. UU. … El plan de Google para recibir un contrato potencialmente lucrativo, conocido como Capacidad conjunta de guerra en la nube, podría causar problemas por parte de su fuerza laboral abierta …

Waymo traerá autos autónomos a la ciudad de Nueva York

Waymo de Alphabet dijo que... traerá Waymo Driver a la ciudad de Nueva York con fines de mapeo y prueba.

Pegasystems anuncia colaboración con Google Cloud

Pegasystems (PEGA) anunció una colaboración con Google Cloud que ayudará a mejorar las experiencias en el cuidado de la salud con mejores conocimientos y personalización de datos. … Las organizaciones estarán mejor posicionadas para brindar atención y resultados de salud óptimos a millones de personas al combinar la plataforma de datos integral de Google Cloud con las recomendaciones personalizadas de Pega.

-4 de noviembre

Alphabet tiene una nueva empresa de descubrimiento de fármacos, informa Stat News

Alphabet se está sumergiendo en el negocio del descubrimiento de fármacos, informa Kate Palmer de Stat News. Durante el último año, la empresa matriz de Google ha causado un gran e inesperado impacto en el mundo de la biología, con DeepMind, su equipo de investigación de IA, asombrando a los biólogos estructurales... al resolver el antiguo problema de predecir la estructura de las proteínas con su modelo de aprendizaje profundo, AlphaFold. 2...

CME Group firma una asociación de 10 años con Google Cloud para el mercado de derivados

CME Group (CME) y Google Cloud anunciaron una asociación estratégica de 10 años para acelerar el paso de CME Group a la nube. CME Group migrará su infraestructura tecnológica a Google Cloud a partir del próximo año...

Cinco titulares de solo dos días en noviembre sugieren que esta es una empresa increíblemente ambiciosa.

A pesar de su tamaño, Alphabet no es muy caro. La capitalización de mercado de la empresa era de 1,9 billones de dólares a finales de año, pero el flujo de caja libre para 2022 se estima en 80.000 millones de dólares, según FactSet Research. Eso es un rendimiento de flujo de caja libre del 4%. Y el efectivo libre viene después de la inversión mencionada anteriormente de $ 25 mil millones en I + D y otros $ 25 mil millones más o menos en gastos de capital, que es una inversión en planta física que también respalda el crecimiento. También hay $ 135 mil millones de efectivo neto en el balance general.

Esencialmente, el accionista posee un negocio extraordinariamente rentable con los medios para gastar a altos niveles para impulsar el crecimiento futuro. Está razonablemente claro que en inteligencia artificial, conducción autónoma, ciberseguridad e incluso biotecnología, Alphabet tiene posiciones envidiables. No nos arrepentimos de recortar Alphabet, ya que superó el 10 % de la cartera, pero tal vez en tres años lo hagamos.

En cuanto al resto de nuestras 10 participaciones principales, Carmax terminó 2021 como nuestra segunda participación más grande y simplemente sigue adelante, obteniendo buenos resultados a pesar de que gran parte del mercado parece escéptico de su modelo. Carmax continúa ganando participación de mercado de manera rentable en el mercado masivo de automóviles usados. Parece haber decepcionado a algunos inversionistas al no generar aún más ganancias en los últimos meses, ya que los precios de los autos usados se dispararon. Pero Carmax siempre ha sido muy claro en que mantendrá sus márgenes en los autos en alrededor de $2,100 por vehículo, incluso cuando los precios minoristas van y vienen. Esa práctica proporciona a los clientes un trato justo y accionistas con un buen rendimiento. Las acciones de Carmax subieron un 38% en 2021, pero han estado bastante débiles para comenzar 2022.

Arista Networks terminó el año en nuestra posición número tres, gracias a que casi se duplicó el precio de las acciones. Arista fabrica conmutadores y enrutadores utilizados por operadores de centros de datos de hiperescala: Microsoft y Facebook son sus dos clientes más importantes. Cada vez más, también es una solución preferida para las redes de comunicaciones corporativas. Arista vende hardware con un sistema operativo de software fácil de usar, que permite a los clientes administrar sus redes a medida que crecen. Esto suena sencillo, pero la mayoría de la competencia de Arista vende estrictamente hardware. Arista generó ventas por poco menos de $3 mil millones en 2021. El líder del mercado, Cisco Systems, tiene ingresos anuales de alrededor de $50 mil millones. Cisco es una excelente empresa, pero si Arista puede continuar entregando excelentes productos que sean fáciles de administrar para los clientes, debería haber años de crecimiento por delante.

Nuestra cuarta participación más grande al final del año era Charles Schwab. Las acciones de Schwab subieron un 60%, impulsadas por los vientos de cola gemelos del crecimiento de los activos y la perspectiva de un aumento de las tasas de interés. Schwab es un negocio excepcional: ha hecho crecer nuevas cuentas de corretaje a un ritmo constante del 5 % al 6 % durante muchos años, e incluso más rápido recientemente. Se ha ganado la confianza de los inversores minoristas (es difícil exagerar lo importante que es la confianza en los servicios financieros), pero también ofrece a los asesores financieros una solución de custodia de bajo costo que lo ha ayudado a ganar grandes porciones de negocios de jugadores heredados como Merrill Lynch o Morgan Stanley. . Schwab obtiene la mayor parte de sus ganancias en los márgenes de las tasas de interés, o la diferencia entre lo que gana en los depósitos en efectivo en las cuentas bancarias y de corretaje de los clientes y lo que paga a los propietarios de esas cuentas. A medida que aumentan las tasas de interés, también aumentan las ganancias de Schwab.

Constellation Software completó nuestro top cinco después de un aumento del 42 % durante el año. Constellation está dirigido por uno de nuestros líderes favoritos de todos los tiempos, el fundador Mark Leonard, y continúa funcionando bien. La empresa es en realidad un conjunto de cientos de empresas de software para pequeñas empresas adquiridas a lo largo de muchos años, que atienden a usuarios en nichos de mercado que van desde campos de golf hasta gestión de bufetes de abogados, gobiernos municipales y pequeñas empresas de servicios públicos.

Una preocupación con Constellation ha sido que hay un límite en la cantidad de compañías de software de $ 5 millones que se pueden comprar. En algún momento, para mantener su tasa de crecimiento, Constellation tendría que empezar a comprar negocios más grandes. Cuando se venden grandes empresas, tienden a tener pretendientes que pujan agresivamente unos contra otros. Los escépticos cuestionaron si Constellation podría comprar efectivamente 300 millones de dólares en activos en un año y mantener sus fuertes retornos sobre el capital. Luego fueron 500 millones de dólares. Luego $600 millones. Bueno, en 2021, Constellation realizó adquisiciones por $ 1.3 mil millones. Ha duplicado las ganancias operativas en los últimos cuatro años mientras mantiene rendimientos sobresalientes sobre el capital con niveles de deuda muy bajos.

Progressive Corp. tuvo un año difícil que hizo que cayera a nuestra sexta posición más grande desde el número tres hace un año. Progressive es la aseguradora de automóviles más eficiente del país, y generalmente obtiene márgenes de utilidad de entre 7% y 9% al suscribir pólizas de automóviles. La industria en general gana alrededor del 1% de la suscripción. Progressive tiene una serie de ventajas estructurales que contribuyen a su rentabilidad superior, incluidos los bajos costos de adquisición de clientes (a pesar de todos los anuncios de televisión), análisis de datos superiores que lo ayudan a establecer tarifas precisas, procesos de reclamos eficientes y más.

Toda la industria disfrutó de ganancias inesperadas en 2020, ya que los estadounidenses se quedaron en casa durante la pandemia, manejaron menos millas y sufrieron menos accidentes. En 2021, no solo condujeron más, sino que también conducía peor. La frecuencia de los accidentes no cambió mucho, pero sí la gravedad, ya que hubo más colisiones a alta velocidad. Ningún modelo de suscripción previó ese extraño giro de los acontecimientos. Peor aún, como los desafíos de la cadena de suministro limitaron la producción de autos nuevos, el valor de los autos usados se disparó. ¿Ese Toyota que se aseguró en base a una estimación de su valor de $25,000? Cuando el auto quedó destrozado, el costo de reemplazarlo podría haber sido de $35,000.

En el tercer trimestre, Progressive perdió dinero al suscribir seguros por primera vez en 20 años. Las acciones cayeron debido a los temores de que la posición competitiva de Progressive se estaba deslizando. Pero a medida que el resto de la industria reportó posteriormente resultados aún peores, quedó claro que las ventajas de Progressive no se habían erosionado; más bien, toda la industria se había quedado atónita por el aumento de los accidentes graves y la inflación en los precios de los autos usados.

Mientras escribo esto, está claro que la industria impulsará aumentos de tarifas en 2022. Cuando las tarifas aumentan, los consumidores tienden a comprar más. Históricamente, cuando compran más, Progressive crece más rápido debido a su capacidad para hacer coincidir las mejores tasas con los riesgos correctos. Seguimos convencidos de que Progressive será una empresa mucho más grande en cinco años de lo que es hoy.

Nuestra posición número siete al final del año era Credit Acceptance Corp., que analizamos anteriormente. En el número ocho estaba SS&C, dirigida por otro de nuestros directores ejecutivos fundadores favoritos, Bill Stone. SS&C posee una gama completa de empresas que ofrecen aplicaciones de software para gestionar el comercio de valores, la administración de cuentas de clientes, los servicios de agentes de contabilidad y transferencias para fondos de cobertura, firmas de capital privado y otros gestores de inversiones. Estas aplicaciones administrativas no son muy emocionantes, pero son la columna vertebral de los sistemas de informes y contabilidad de muchas empresas. Es doloroso cambiar de sistema, razón por la cual el 95 % de los ingresos de SS&C se repite cada año. Stone utiliza ese flujo de efectivo confiable para realizar adquisiciones inteligentes, de modo que SS&C ha aumentado su beneficio operativo en un factor de 12 veces desde 2011, según FactSet Research.

Nuestra novena participación más grande al final del año fue Heico. Esta es otra empresa dirigida por propietarios-operadores inteligentes, en este caso la familia Mendelson en el sur de Florida. Heico es el principal proveedor del país de repuestos de marca privada para la aviación comercial. El gobierno federal regula muy estrictamente las piezas de repuesto para aviones y hay pocos fabricantes de marca privada. Heico ha adquirido constantemente proveedores de nicho y ha obtenido aprobaciones regulatorias para piezas nuevas durante décadas. Tiene, por mucho, la oferta más amplia de repuestos sin marca y puede vender esos repuestos por un 30 % menos que los fabricantes de equipos originales y, aun así, obtener beneficios saludables. Este mercado, comprensiblemente, ha estado bajo presión ya que los aviones se quedaron en tierra durante la pandemia. Pero a medida que las millas voladas se recuperaron en los últimos meses, Heico disfrutó de una sólida demanda. A lo largo de la recesión, también hizo crecer su negocio de electrónica de aviación de manera constante. La acción es cara en relación con las ganancias, pero la participación de Heico en el mercado de repuestos de aviación es pequeña, lo que deja años de crecimiento por delante.

Nuestra posición número 10 es el doble de la Estrella de la Muerte anteriormente conocido como Facebook. No podemos decir el nombre Meta Platforms sin reírnos y preguntarnos si el fundador Mark Zuckerberg tal vez se saltó la escuela secundaria la semana que leyó Romeo y Julieta. "Facebook con cualquier otro nombre olería igual"... no importa. Esta empresa es odiada por muchos, y el cambio de nombre puede sentirse más como huir del pasado que huir hacia el futuro. Pero Meta sigue siendo la plaza de la ciudad digital para unos 2.800 millones de personas en todo el mundo, que para bien y para mal la usan y su hermano Instagram para congregarse pacíficamente e intercambiar información sobre sus movimientos de baile favoritos, destinos de vacaciones y teorías de conspiración locas. Debido a que muchas personas pasan tanto tiempo en Facebook, es el mejor medio de publicidad digital del mundo. Es importante destacar que la monetización de anuncios fuera de los EE. UU. es mucho menor que a nivel nacional, lo que sugiere que, a pesar de su tamaño, Meta tiene una larga trayectoria de crecimiento.

Quizás soy demasiado frívolo aquí, ya que Meta causa un daño real a la sociedad con algoritmos que empujan a muchos hacia puntos de vista extremos y desinformación. Pero si Meta no existiera, no creo que el flujo torrencial de desinformación se desaceleraría. La gente puede congregarse en Internet sin filtros, punto final. La regulación del discurso en las plataformas de redes sociales es un tema de política gubernamental responsable y reflexiva. No estoy al tanto de que se haya avanzado mucho.

Meta duplicó sus ingresos y ganancias operativas en los últimos tres años, pero se negocia por aproximadamente el múltiplo del mercado. Existe cierta ansiedad sobre el impacto en Meta de la decisión de Apple de dificultar el seguimiento de las personas que usan su sistema operativo móvil. Sospecho que estos cambios harán que Meta y Alphabet se fortalezcan con el tiempo, ya que tendrán las capacidades de aprendizaje automático para rastrear a los consumidores de formas alternativas y ofrecer publicidad dirigida, mientras que los competidores no lo harán.

Ya que pasé un tiempo discutiendo el potencial de las tasas de interés más altas para impactar los precios de los activos, permítanme repetir que nuestro objetivo en GCAM es superar el Índice más amplio y dormir bien por la noche al poseer una cartera enfocada de negocios con ventajas competitivas duraderas, niveles responsables de deuda y grandes equipos de gestión. Si nuestra prosperidad depende de mi habilidad para predecir el futuro, estamos en problemas.

Antes de despedirme, me gustaría agradecer a mis socios en Giverny Capital Inc., en Montreal. No podría estar más feliz con esta relación. Trabajamos juntos en una serie de grandes proyectos de investigación durante el año, lo que llevó a varias inversiones. Además, el equipo de Giverny ha sido excepcionalmente útil para mí y nuestro jefe de operaciones, Al Munro, Jr., detrás de escena.

Nuestra base de clientes creció muy bien en 2021 y esperamos hacer lo mismo en 2022. Sabemos que para los nuevos clientes, los siete trimestres anteriores no son lo que importa. Necesitamos generar valor en los próximos años. Si bien no creemos que el mercado en general genere los rendimientos descomunales de los últimos años, creemos que nuestra cartera es buena, nuestro proceso de investigación es sólido y nuestras perspectivas son brillantes. Tengo una gran mayoría del patrimonio neto de mi familia invertido en esta cartera y mi actitud es a largo plazo. Estoy encantado de tener la base de clientes que tengo y agradezco la confianza que ha depositado en mí, en Al y en nuestros socios de Giverny.

Con cada buen deseo,

David M Poppe