La burbuja y sobrecalentamiento del mercado inmobiliario de EEUU

La burbuja y sobrecalentamiento del mercado inmobiliario de EEUU

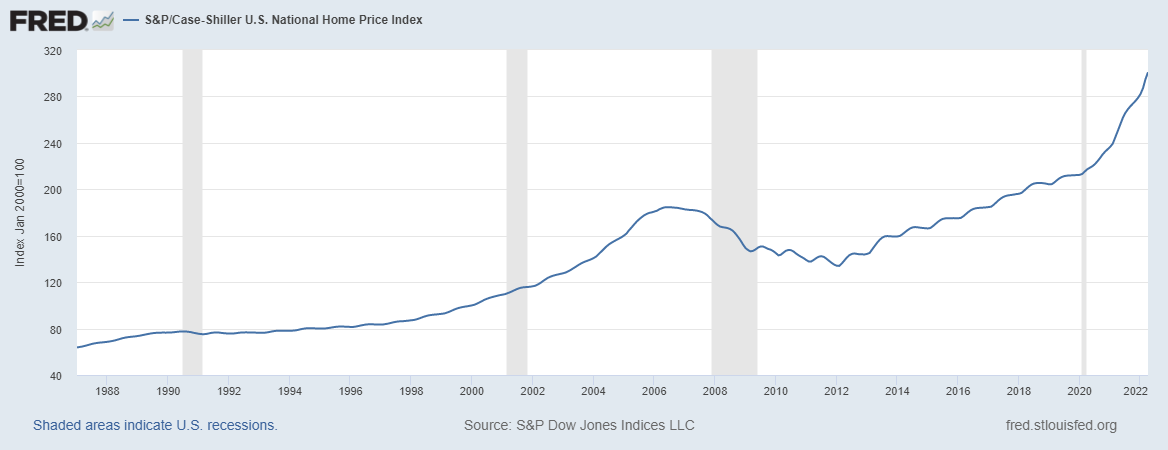

El sobrecalentamiento de la economía de EEUU sigue evidenciándose en el mercado inmobiliario, como refleja el Índice Nacional de Precios de la vivienda de EEUU (S&P/Case-Shiller), que es una de las principales medidas de los precios de los bienes inmuebles residenciales en EEUU, que sigue los cambios en el valor de los bienes inmuebles residenciales tanto a nivel nacional como en 20 regiones metropolitanas.

Como se observa muestra un crecimiento muy intenso desde el 2020 (actualizado a 28 de junio con datos de mayo):

En la misma línea se muestra el Índice nacional de precios de la vivienda S&P /Case-Shiller más desglosado, que registró un aumento interanual del 20,4% en abril. Su índice de 20 ciudades subió un 21,2% y el índice de 10 ciudades ganó un 19,7%:

El enfriamiento económico (probablemente recesión) que se avecina en los meses venideros, dada la incontrolada inflación y la política monetaria restrictiva para tratar de frenarla (de la misma manera que crearon dicha burbuja) conllevará que pinche dicho mercado.

Al respecto, son múltiples los indicadores que permiten avancar dicha situación:

1) El precio promedio de una casa nueva en los EEUU es ahora más de 10 veces superior al ingreso disponible per cápita, situándose en la proporción más alta de la historia, algo difícilmente sostenible:

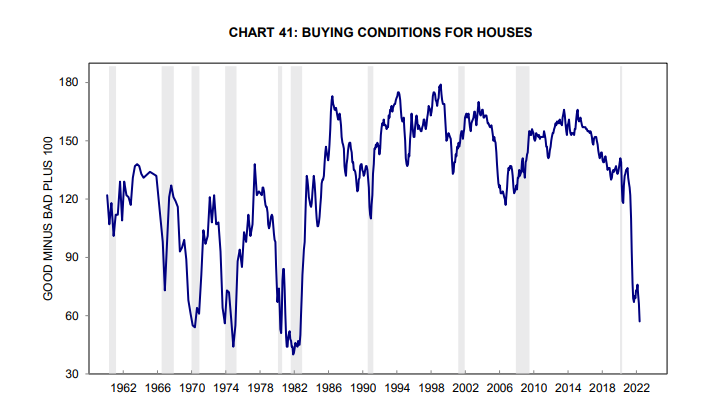

2) Fuerte caída de las condiciones para comprar viviendas y del sentimiento al respecto:

Y si ahondamos en la historia, vemos que estas condiciones no han sido tan malas desde los años 80:

Y cabe destacar otra cosa, y es que cuando las condiciones han sido tan negativas, siempre se ha dado recesión (en gris).

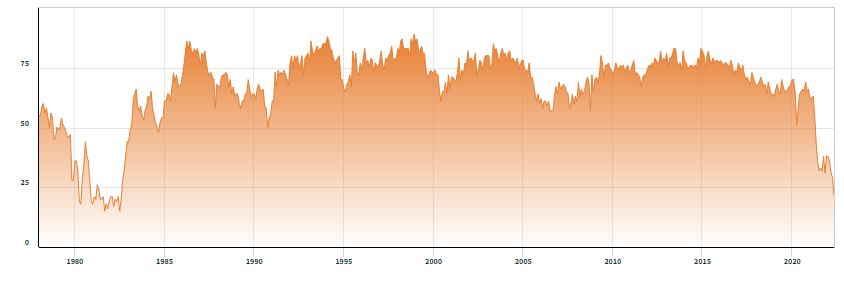

Aquí, otra forma de verlo, observándose que nunca desde los primeros años de los 80 había sido peor momento para comprar vivienda:

3) Fuerte subida de los tipos medios de los préstamos hipotecarios.

En la semana que finalizó el 23 de junio, el tipo de interés medio de una hipoteca a 30 años a tipo fijo subió por tercera semana consecutiva, hasta el 5,81% (produciéndose la mayor subida en una semana en 35 años y alcanzando niveles no vistos desde el 2008 durante la crisis inmobliaria), situándose el tipo medio a 15 años (tras subir por cuarta semana consecutiva) en el 4,92%, lo que muestra el fuerte encarecimiento que supone obtener ahora un préstamo (que cabe unir a la fuerte inflación, deterioro económico y precios de la vivienda en máximos históricos):

4) Fuerte reducción de la venta de viviendas, que empieza a verse afectada por lo expuesto previamente. Esto implica caída de precios para poder vender la vivienda.

5) La fuerte divergencia entre los precios de la vivienda y los salarios, que sigue ampliándose a niveles no vistos, muy por encima ya de la brecha que se dio durante la burbuja inmobiliaria que explotó en 2008.

6) Caída de la tasa de ahorro en EEUU a mínimos de 14 años, desde abril del 2008:

7) Por último, este gráfico muestra cómo el indicador del Combustible para el mercado de la vivienda (el indicador combina factores de asequibilidad tales como precios frente a tasas hipotecarias, y factores de ingresos tales como crecimiento de salarios y empleos) ha caído con mucha fuerza, y ésto no se ha visto todavía reflejado en el índice de precios, como históricamente ocurre:

Y todo esto se está acompañando ya con la caída de las solicitudes de hipotecas, que han bajado más de un 15% con respecto al año pasado y la caída de las refinanciaciones, que han bajado más de un 70%, según la Asociación de Banqueros Hipotecarios.

Y en un contexto de inflación en máximos de 40 años (8,6%) y en el que van a continuar las subidas de tipos por parte de la Reserva Federal…

Postdata:

Añado un interesante gráfico comparativo con la evolución del precio de la vivienda en EEUU en el periodo 2011-2022 frente al experimentado en la gran burbuja inmobiliaria de Japón de 1980-1991: