Las caídas van a continuar a medio plazo. La capitulación final en los mercados de Renta Variable no se ve aún bajo ningún parámetro

Las caídas van a continuar a medio plazo. La capitulación final en los mercados de Renta Variable no se ve aún bajo ningún parámetro

Uno de las variables clave para poder evaluar y darse un cambio de tendencia en un mercado bajista es la capitulación de los inversores.

Esta se puede medir de diferentes maneras. Y en ninguna de ellas se observan signos de capitulación pese a la corrección que llevan los distintos índices del mercado.

Y es una diferencia esencial respecto a lo que ocurrió en las anteriores tendencias bajistas del mercado.

Vamos a ver varias de ellas:

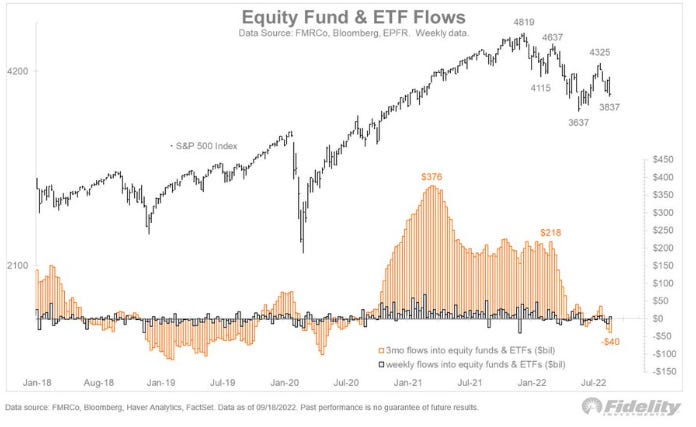

En primer lugar, están los flujos de liquidez hacia Equity (acciones) y ETFs.

Como se puede observar en el gráfico siguiente, que recoge la evolución de dichos flujos desde 2018 hasta el 18 de septiembre del 2022, pese a la fuerte corrección del mercado en lo que llevamos de año, no han salido apenas flujos del mercado, y de hecho la cantidad dentro del mercado sigue siendo desorbitante (las entradas fueron fortísimas desde finales del 2020).

Pero como se observa, cuando estalló el Covid, se produjo un fuerte pánico en los mercados que experimentaron fuertes salidas de flujo, dándose la capitulación en marzo del 2020.

Lo mismo sucedió con la tendencia bajista del 2018, fruto de las políticas restrictivas de la FED (nada en comparación con las actuales), que conllevó también fuertes caídas del mercado y salida de flujos, produciéndose dicha capitulación.

Nada de esto se está dando hoy, y sigue la complacencia del inversor mal acostumbrado a que cuando venían mal dadas o el mercado caía mínimamente, el banco central salía al rescate inyectando liquidez y haciendo retomar las alzas.

El problema es que la actitud de los bancos centrales es ahora justo la contraria (están atados de pies y manos) por la descontrolada inflación. Y el inversor no es consciente o no quiere creer en ello. Pero a cada comparecencia del banco central, van cada vez más asumiendo el hecho (y que por lo tanto, la recesión económica será más dura de lo descontado).

En segundo lugar, tenemos el indicador de volatilidad.

Éste sigue en niveles relativamente bajos, y nada que ver con situaciones de miedo de anteriores situaciones, ya no digamos de pánico. Si bien es cierto que nos hemos alejado ya de la complacencia.

NO se ha producido así la capitulación en el mercado (especialmente notorio en retail). Y esto nunca se ha dado en anteriores mercados bajistas.

Sí, hay pesimismo a nivel de perspectivas y economía pero no se está vendiendo (si bien este gráfico es de agosto).

Ha seguido muy presente la idea del denominado FOMO (miedo a perderse las subidas). El inversor piensa que es como las anteriores veces (rescate continuo de los bancos centrales con inyecciones masivas y política expansiva, que provocaban que tras caídas de mercado de cierta entidad, la FED interviniera e impulsara con fuerza de nuevo a los mercados), pero esta vez es muy diferente a los escenarios previos debido a la inflación y la necesidad de controlarla (el propio banco central busca enfriar la econonomía y el propio mercado como herramienta para desacelerar la demanda y reducir así la inflación).

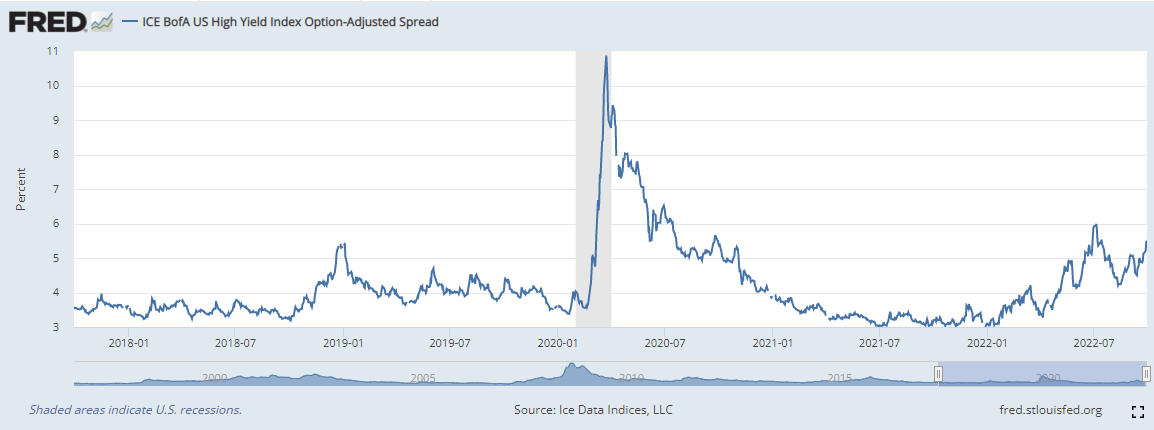

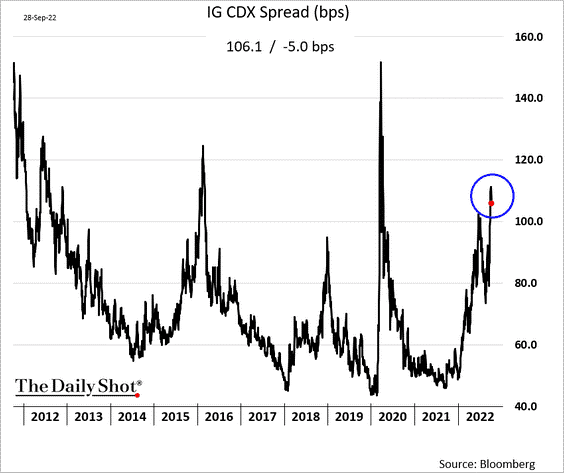

En tercer lugar tenemos al indicador de los spreads de crédito.

Los spreads de crédito tampoco han aumentado como ocurre en las crisis.

Tenemos que los spreads de alto grado o grado de inversión en EEUU siguen muy por debajo de niveles de preocupación (en 148) mientras que las de alto riesgo está en niveles de 520 puntos .

Los mercados bajistas solo terminan después de que la Fed haya recortado las tasas (y en mercados bajistas seculares no lo hace cuando comienzan a bajar, sino cuando estas bajadas han sido duraderas o han tocado suelo) porque cada ciclo de tasas conduce a una crisis financiera. La Fed subirá los tipos hasta que algo se rompa.

Y los spreads están lejos de alcanzar niveles de deterioro que alcanzarán cuando la situación económica se agrave de verdad, que se da entre 6-18 meses después de las subidas de tipos (es cuando impactan y se recogen sus consecuencias en la economia real).

Aquí podemos ver precisamente cómo evolucionan los spreads de high yield (alto riesgo) en situaciones de crisis económicas e incertidumbre (desde 1987 hasta 1T2021):

Y con el dato más de corto plazo actualizado por la Reserva Federal, vemos que el spread pese a estar subiendo, se situaría en el gráfico anterior en niveles de 550 puntos básicos, muy lejos de niveles de miedo propios de crisis económicas o estrés fuerte de mercado.

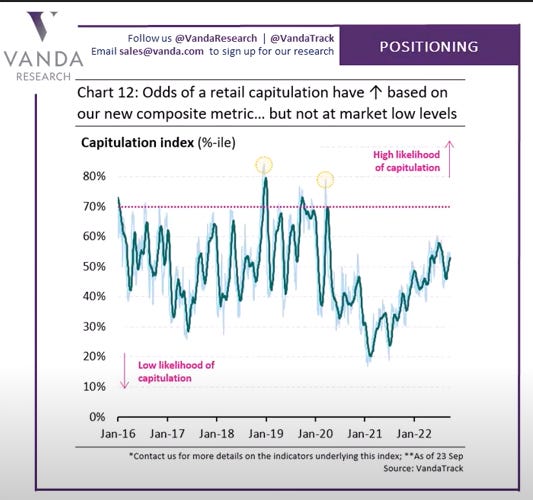

Y en cuarto lugar, una recopilación de múltiples variables sobre este tema es precisamente lo que nos muestra este indicador realizado por Vanda que mide precisamente procesos de capitulación:

Y lo que vemos, es que las fuertes caídas de las últimas semanas-meses sí han producido un avance en este indicador (a fecha 23 de septiembre), pero como se observa, estamos aún lejos de una capitulación de mercado propia de suelos de mercado bajista.

-Qué conclusiones hay que sacar de todo esto?

Pues una de fondo de medio plazo y otra de corto plazo.

En cuanto a la primera, es que en mi opinion el mercado bajista va a continuar durante meses, al menos hasta el primer trimestre del 2023.

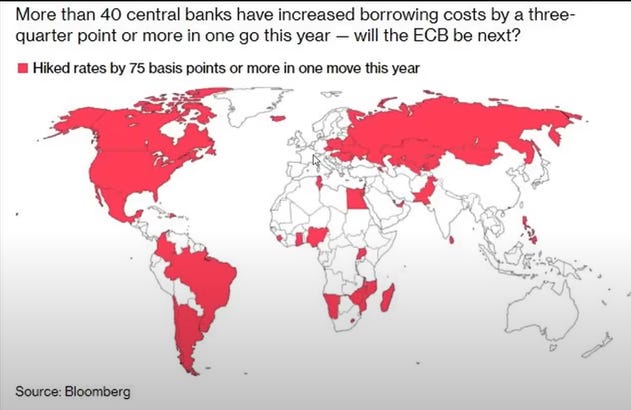

¿Por qué? Porque la política restrictiva de los bancos centrales siempre han sido negativas para la bolsa, y es una política que se está dando como nunca a nivel mundial (más de 40 bancos centrales han subido tipos en más de 75 puntos básicos, siendo la de mayor intensidad y velocidad al alza en 40 años.

Y su impacto debido a esto todavía no se ha hecho notar en la economía real, pero se dará, con un decalaje mínimo de 6 meses y con el epicentro que históricamente se da en promedio en 9-15 meses desde el inicio de dichas políticas.

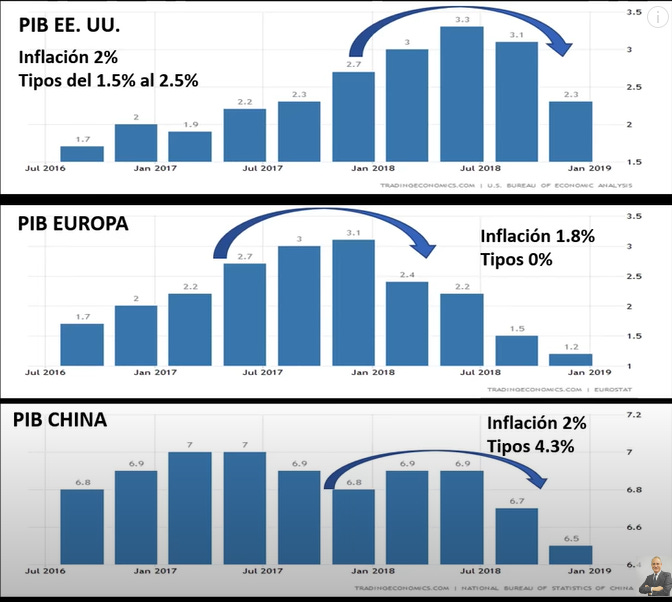

Tenemos por ejemplo el ejemplo reciente de lo ocurrido en 2018, con una política mucho más suave (se subieron solo 100pb de 1,5% al 2,5% en EEUU y en Europa no había restricción monetaria alguna con tipos al 0%). Y cuando se empezó a reducir el balance del banco central, ante economías que crecían entre el 2-3% y sin inflación, se produjo un shock del 20% de mercados (desaceleración económica más fuerte a principios del 2019) y se tuvo rápidamente que cambiar el rumbo nuevamente aumentando la expansión en verano del 2019 (y luego ya vino al cabo de meses el Covid, que disparó exponenencialmente el balance, manteniendo su expansión en 2021, cuyas consecuencias estamos sufriendo ahora).

Aquí se muestra precisamente la muy distinta (para mejor) situación de las economías ante la anterior reducción del balance (imagen de Pablo Gil) y su repercusión:

Y aquí muestro la evolución del Balance hasta hoy, y cómo ha comenzado tímidamente a reducirse también, viniendo a priori a partir de ahora una mayor contracción del mismo:

Y como decía, la restricción actual (vía tipos) está siendo mucho más intensa y agresiva y mucho más global, siendo ahora cuando empieza realmente el QT (hasta ahora ha sido testimonial con una reducción de 100.000M de los casi 9Trillones que tienen en balance).

En este sentido, este gráfico muestra los planes de la FED para reducir su gigantesco balance:

Pero el ritmo que plantea es sencillamente ciencia ficción. Es imposible de cumplir (el doble de ritmo de reducción que el que se planteaba en 2018 y que tuvo que ser erradicado). Hablamos de 95.000M al mes (60B de deuda soberana y 30B de deuda hipotecaria).

Y la inflación va a mantenerse elevada en 2022 y 2023 con una política que va a continuar restrictiva, manteniendo los tipos altos durante muchos trimestres hasta que la inflación esté totalmente controlada.

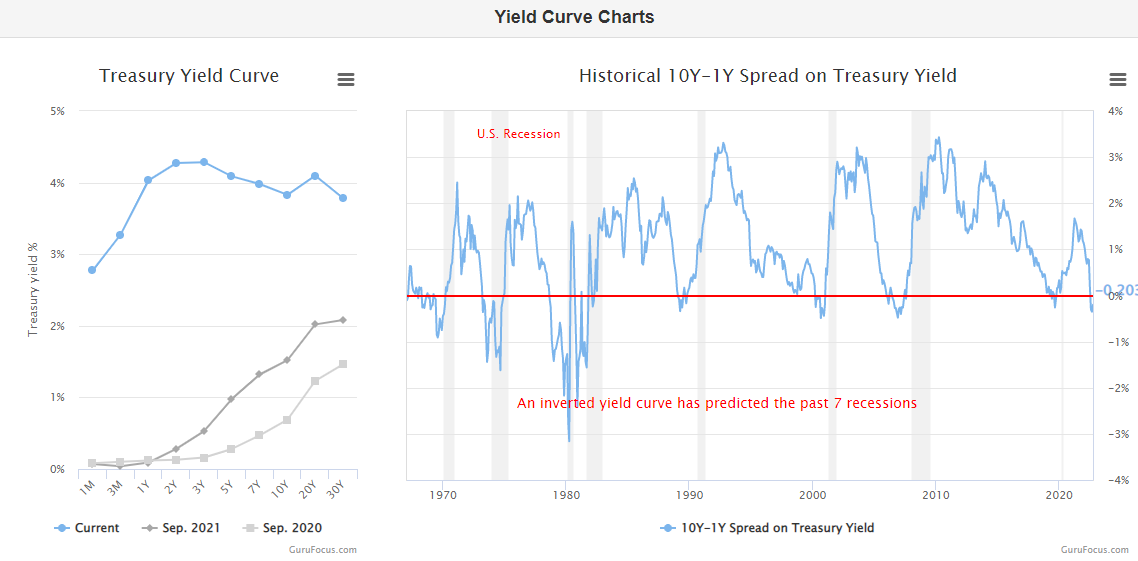

Y el impacto en la financiación ya está siendo muy considerable (de casi financiarse gratis al 0% hasta casi el 4% actual), como se obvserva en el gráfico de la izquierda:

Nota: los plazos más cortos (1M, 3M están más bajos porque están ligados al tipo oficial, por lo que van a seguir yendo a más del 3% con las próximas subidas).

Y esto va ligado al encarecimiento de la financiación en el resto de la economía, empezando por el encarecimiento de los préstamos hipotecarios (y el mercado de la vivienda va muy ligado al PIB, y en consecuencia al comportamiento del mercado por caída del EPS -resultados empresariales-).

Como podemos observar en el gráfico, el tipo de interés para los préstamos hipotecarios en EEUU se situa ya por encima del 6,5%…

Y sumado a todo esto, como ya ocurriera en 2020 con el Covid, o en 2019 con el denominado “Overnight Repo”, la situación de estrés actual puede venir acompañada de diversos “accidentes” o mayores problemas que surgen al “romperse” la economía, lo que incrementará los problemas.

El “Overnight Repo” se produjo a raíz de la reducción de la liquidez llevada a cabo, que provocó un shock en el mercado que llevó el tipo de interés de corto plazo se alejara del tipo oficial llegando a superar el 8%, lo cual llevó a la Reserva Federal a inyectar liquidez en el mercado nuevamente, abrir líneas de swap de divisas con otros bancos centrales…

A día de hoy tiene estas herramientas para emplearlas, y tendrá que hacerlo. Pero si esto pasó reduciendo en balance 50B al mes, ahora que lo va a hacer al doble, y con tipos más altos y subiéndose a mayor velocidad…se augura una situación complicada en 2023…

Y en segundo lugar, como comentaba está la situación de corto plazo.

Como comentaba al inicio del post, si bien la situación dista de ser la de un suelo de mercado y cambio de tendencia, sí han han empezado a cambiar ciertas cosas en las variables expuestas, dando señales de comienzos de capitulación (que no de capitulación) y de extrema sobreventa y pesimismo que sugerirían un rebote inminente:

1 En cuanto a flujos, empezando ya a producirse las primeras ventas masivas de minoristas:

2 En cuanto a Vix, superando ya de nuevo el nivel de 30 y subiendo, si bien estamos lejos de un nivel de pánico como anteriores mercados fuertemente bajistas:

3. En tercer lugar, también los spreads de crédito comienzan a aumentar:

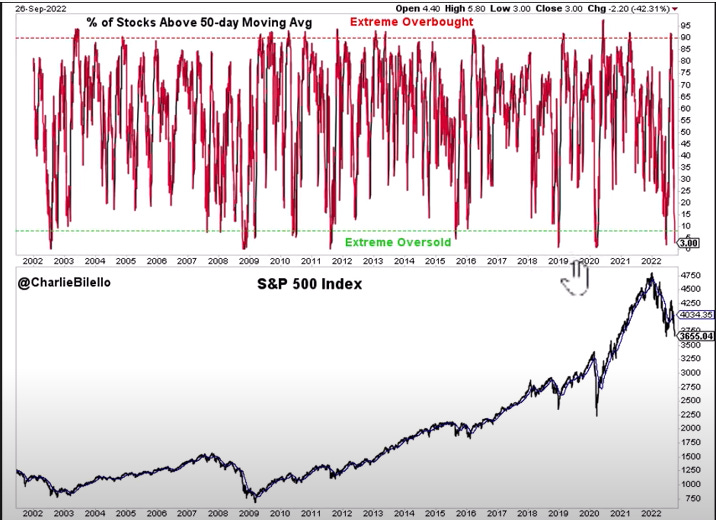

4. Por otra parte, tenemos un componente de altísima sobreventa actual (propicia para rebotes de cierta intensidad, eso sí dentro de un mercado bajista, lo cual como hasta ahora, llevaría en semanas-meses a nuevos mínimos), tal como se muestra en el siguiente gráfico, que muestra cómo el 85% de las acciones que marcan nuevos mínimos de 4 semanas, lo cual en los últimos años solo se vió en los peores momentos de la crisis del covid en 2020:

O bien como se muestra en la ratio Put/Call a 5 días, que muestra pesimismo extremo ya, si bien aún debería subir algo más para ser más fiable como indicador contrario dada la magnitud del mercado bajista actual:

O bien este indicador, que muestra el % de acciones por encima de su media de 50 sesiones, que se sitúa en 3% (ahora está ya por debajo), indicativo también de extrema sobreventa:

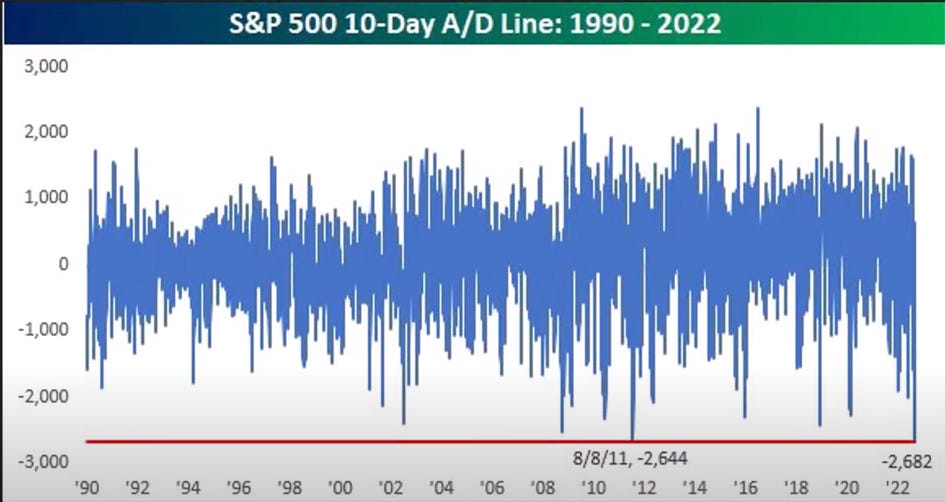

La misma sobreventa que muestra este indicador en máximos históricos (línea de avance-descenso en media de 10 días):

En definitiva, mi opinión es que dentro del mercado bajista secular en el que estamos, y del que caben esperar más caídas, hasta probablemente bien entrados en 2023, y lejos de una capitulación global que pueda dar pistas de un suelo de mercado, sí parecemos encontrarnos en un momento de fuerte pesimismo y sobreventa de corto plazo que pueda dar lugar en poco tiempo a un rebote de cierta intensidad (rebotes habituales dentro de mercados bajistas).

Enhorabuena por el post, muy recomendable