¿Por qué no ha llegado aún la recesión a EEUU?

¿Por qué no ha llegado aún la recesión a EEUU?

En el siguiente artículo expondré las cinco razones por las que la economía de EEUU no ha entrado aún en recesión, para desarrollarlos en mayor medida en artículos posteriores para analizar su futura evolución e impacto en el devenir de la economía.

1) Descorrelación entre el aumento de tipos de interés de la FED y el aumento del coste financiero de las empresas (no financieras).

Una primera razón de peso es esta descorrelación. Esta situación es una contradicción teórica, pero tal como publica la BEA (Bureau of Economic Analysis) en EEUU, los pagos netos de intereses se habían desplomado en el año a pesar de la subida de tipos, debido a que durante el periodo de tipos de interés cercanos a cero, especialmente en 2020-2021, las empresas refinanciaron muchos pasivos convirtiéndolos en deuda fija a largo plazo y con tipos muy bajos.

Además, parte de este cash obtenido a tipos bajos ha sido rentabilizado ahora con tipos más altos, mejorando así el margen y cuenta de resultados, retrasando así la contracción de márgenes y el deterioro económico, que conllevaría un aumento de los tipos de interés.

Lo mismo se observa en este otro gráfico.

Las subidas de tipos históricamente conllevan aumentos de los pagos de intereses corporativos, lo que lleva a recesiones posteriores. Dicha circunstancias (aumento de los pagos de intereses) no se venían produciendo:

En esta misma dirección, el siguiente gráfico muestra como la emisión de bonos de grado especulativo es muy reducido todavía, solo algo por encima desde los mínimos del 2022.

En consecuencia, al no tener necesidades de financiación, las empresas pueden mantener márgenes, no se ven tan afectadas por las subidas de los tipos de interés, lo que favorece al nivel de empleo y a la actividad económica.

2) Una segunda causa que está evitando (retrasando en mi opinión) la recesión está siendo la política fiscal ultra expansiva del gobierno de EEUU, que está compensando también la política monetaria restrictiva de la FED.

Y es que pese a que EEUU no está en recesión ni lo va a estar en el año (se estiman crecimientos superiores al 2% para este año), el déficit (gastos por encima de ingresos) se sitúa en el mayor nivel respecto al PIB de la historia (fuera de una gran guerra o un gran recesión) en niveles cercanos al 8-9%. Con datos desde 1929 inclusive, solo se superó esta cifra actual durante la II Guerra Mundial, la crisis del 2008 y el Covid en 2020).

Y lejos de tratar de luchar contra la inflación por el lado fiscal, desde que se aprobó en junio un nuevo levantamiento del “techo” de la deuda, el país está endeudándose a ritmos nunca antes vistos.

Y más gasto público implica una inyección en la economía que mantiene la actividad en niveles superiores a lo que se habría dado. Además no importa la eficiencia de dicho gasto (o sus consecuencias futuras en forma de más pago de intereses, efecto crowding out en el sector privado, recortes futuros...). Lo cierto es que a corto plazo impulsa el PIB (solo hay que ver que el Gasto público (G) es una variable de la ecuación del PIB (C+I+G+Xn o dicho de otra manera, Consumo + Inversión + Gasto público + Exportaciones Netas).

3) El exceso de ahorro en los hogares producido desde el 2020.

¿Y de dónde proviene dicha acumulación record de ahorro? Pues de la masiva liquidez inyectada en el sistema y las históricas ayudas fiscales (déficit record cercano al 15% del PIB) llevadas a cabo en EEUU (y que no finalizaron dicho año) así como de la imposibilidad de gastar por parte de los ciudadanos por los cierres y confinamientos fruto de la pandemia.

Así, observamos que el ahorro alcanzó un nivel máximo durante 2021 de 2,1 billones de $ y este colchón permitió soportar el impacto de la inflación que empezó a incrementarse con fuerza desde la segunda mitad del 2021:

Como es natural, lo que en circunstancias normales las políticas monetarias actuales (junto con una elevada inflación) hubiesen llevado a una fuerte restricción del consumo (y de la actividad económica), se vio compensado por el empleo del ahorro existente.

4) Rescate banca regional por parte de la FED.

El rescate de la banca regional por parte del Tesoro y la Reserva Federal diluyó a corto plazo los riesgos de liquidez y en consecuencia de solvencia para las entidades (devolviendo la calma a los depositantes), lo que evitó la cristalización de un grave riesgo que hubiese tenido conscecuencias graves para la economía.

La inyección de liquidez para mantener a raya los problemas actuales de la banca regional continúa con intensidad.

Este punto lo he analizado ampliamente en el reciente artículo "Análisis de la Banca regional en EEUU. Origen de la crisis, situación y riesgos" donde analizo la crisis experimentada por la Banca regional en EEUU, sus causas, las medidas tomadas para frenar dicha crisis, su situación actual y los riesgos que afronta, para tratar de ver si el problema se ha solucionado o si podría retomarse en el futuro.

5) Aumentos salariales

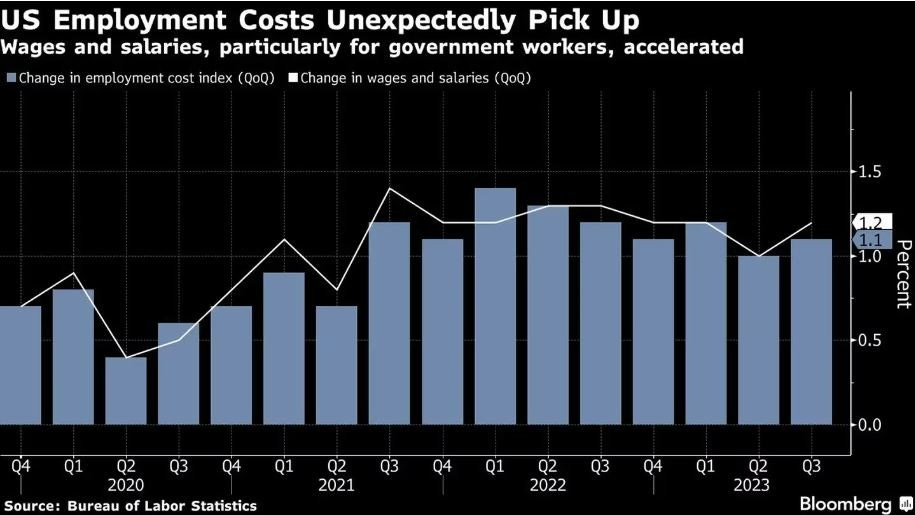

Por último, podríamos mencionar otro factor menor, que complementando a los anteriores, ha sostenido la actividad en el año, compensando en cierta medida la mayor inflación y manteniendo el consumo, y en consecuencia la actividad económica.

Y es que los trabajadores en los EE.UU. están recibiendo aumentos salariales récord este año gracias en parte a huelgas estratégicas (incremento promedio del 6,6% para sus trabajadores, según un análisis de Bloomberg Law.

Otra forma de ver con mayor amplitud la evolución creciente de los salarios es el índice de los costes laborales, que se incrementó un 1,1% en el 3T 2023, tras haber subido otro 1% en el segundo trimestre, según la Oficina de Estadísticas Laborales. Un crecimiento proveniente en mayor medida de los sueldos públicos. En términos interanuales, la subida fue del 4,3%.

Estos cinco elementos son las causas fundamentales que explican la fortaleza que ha tenido hasta ahora la economía de EEUU (empresas y consumidores) y por qué EEUU no ha entrado en recesión aún, lo que unido a una desaceleración de la inflación (lo que es positivo para el poder adquisitivo y el consumo) han llevado a autoridades y distintos organismos económicos a predecir un “soft landing” o incluso ausencia de recesión.

En proximos artículos analizaré individualmente cada uno de estos factores y cuál puede ser su futura evolución e impacto.