Rachas de Volatilidad extrema actual respecto a los últimos 10 años y reacción del Nasdaq 100

Rachas de Volatilidad extrema actual respecto a los últimos 10 años y reacción del Nasdaq 100

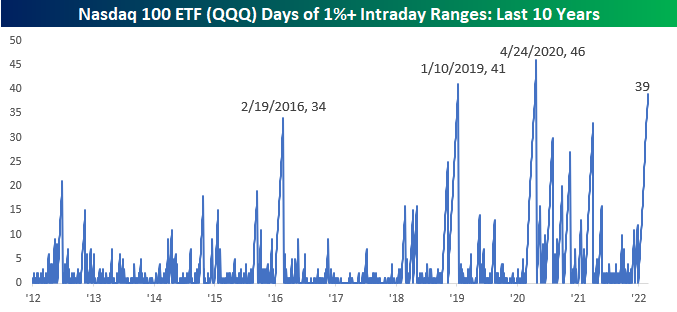

El siguiente gráfico de Bespoke indica que hemos tenido 39 días de negociación consecutivos (gráfico a 1 de marzo) durante los cuales el Nasdaq 100 se movió más del 1% intradía.

Y esto implicaría que se habría dado una gran volatilidad en todas las sesiones en lo que llevamos de año:

Fuente: Bespoke

Esto lo equipara a los momentos de mayor volatilidad de los últimos años, que coincide con momentos de elevada incertidumbre económica (2016, con la crisis china; 2019 con el riesgo de recesión tras varias subidas de tipos en EEUU, y la crisis del COVID).

Todas ellas implicaron fuertes suelos de mercado al final de dicha racha y potentes impulsos de las cotizaciones posteriores.

La clave es ver cuándo terminará la racha actual, que podría superar perfectamente las rachas previas, pero lo cierto es que está ya a niveles extremos.

Otra clave sobre la extensión de este extremo que se está dando actualmente puede ser la política monetaria, factor crucial del fin de la racha previos, y que ahora experimenta el problema de la inflación, que no se dio las anteriores ocasiones.