Retornos de la renta variable en EEUU ante periodos de inflación, cuando hay crecimiento y cuando no y qué factores son destacables

Retornos de la renta variable en EEUU ante periodos de inflación, cuando hay crecimiento y cuando no y qué factores son destacables

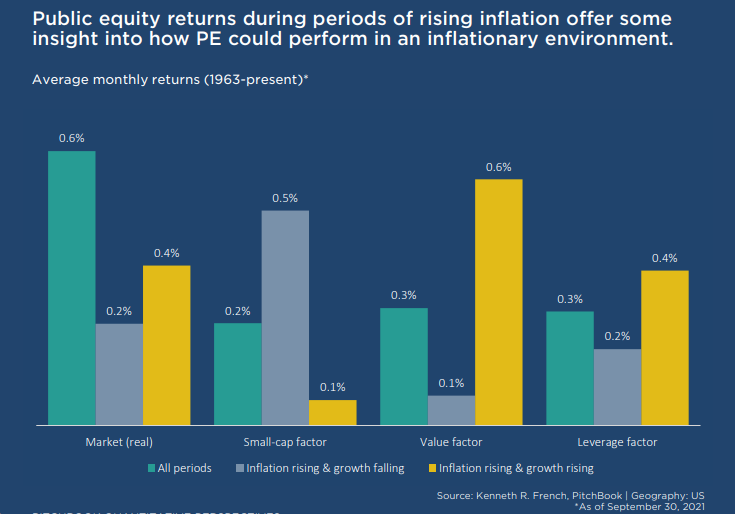

El siguiente gráfico puede ser interesante para dar luz sobre cuáles son los retornos y qué podría hacer la bolsa en EEUU ante aumentos de la inflación.

Si bien no se han producido periodos de considerable inflación desde las décadas de 1970 y 1980, esto es lo que ha hecho el mercado ante periodos de inflación con distintas variantes.

Lo que se puede observar, es que la renta variable pública de EE.UU. ha visto rendimientos mensuales reales positivos en períodos de aumento de la inflación en promedio (barras gris y amarilla), pero estos rendimientos han sido significativamente más bajos que el promedio del período completo (barra verde).

Es decir, que en periodos de inflación, la renta variable en EEUU lo ha hecho bien, pero en mucha menor medida que en el conjunto de todos los periodos (incluyendo cuando no hay periodos de inflación).

Otro elemento destacable es que las rentabilidades medias en periodos de inflación fueron el doble cuando el crecimiento también aumentaba en lugar de disminuir (0,4% vs. 0,2% de promedio mensual).

Otras conclusiones interesantes son que en periodos de inflación, el retorno tiende a ser mayor en las small caps cuando el crecimiento cae (!!) que cuando hay crecimiento positivo. Y también es reseñable que el retorno es mayor en las empresas value en periodos de inflación con aumentos del crecimiento.

Mientras que, por el contrario, el factor apalancamiento incide negativamente en los retornos de las compañías ante periodos de inflación (0,3% vs. 0,6%).

Fuente: PitchBook