Rv Capital. Carta 4T 2022 traducida al español

Rv Capital. Carta 4T 2022 traducida al español

A continuación presenteo una de las cartas de accionistas más seguidas de Europa, la del célebre Robert Vinall y su exitoso fondo Rv Capital, traducida al español, con algunos comentarios muy relevantes a considerar a la hora de valorar compañías:

“Enero 2023

Estimado compañero inversor,

Esta es la decimotercera carta anual a los propietarios de Fundsmith Equity Fund ('Fondo'). El rendimiento de nuestro Fondo en 2022 dará crédito a quienes padecen triskaidekafobia (nota mía: superstición extrema con respecto al número trece).

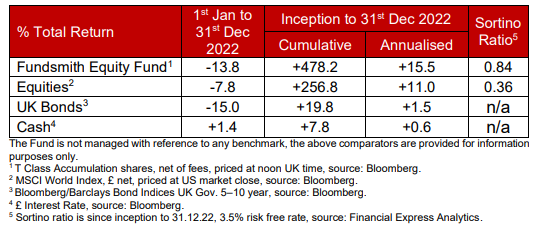

La siguiente tabla muestra las cifras de rendimiento del último año de calendario y el rendimiento acumulado y anualizado desde el inicio el 1S t Noviembre de 2010 y varios comparables:

La tabla muestra el rendimiento de las acciones T Class Accumulation, la clase de acciones más común y en la que estoy invertido, que cayó un 13,8 % en 2022 y se compara con una caída del 7,8 % del índice MSCI World en libras esterlinas con dividendos reinvertidos.

Por lo tanto, el Fondo obtuvo un rendimiento inferior al de este comparable en 2022, pero sigue siendo el de mejor desempeño desde su creación en noviembre de 2010 en el sector de Investment Association Global con un rendimiento de 299 puntos porcentuales por encima del promedio del sector, que ha generado solo un 179,1 % durante el mismo período de tiempo.

Si bien un período de bajo rendimiento frente al índice nunca es bienvenido, es inevitable. Hemos advertido constantemente que ninguna estrategia de inversión tendrá un rendimiento superior en cada período de informe y en cada tipo de condición de mercado. Entonces, por mucho que no nos guste, podemos esperar algunos períodos de bajo rendimiento.

Tener un rendimiento inferior al MSCI World Index es un problema, registrar una caída en el valor es otro. En 2022, a menos que haya restringido sus inversiones de capital al sector energético, es casi seguro que habrá experimentado una caída en el valor:

¿Por qué ha sucedido esto? Hemos salido de un largo período de 'dinero fácil': un período de grandes déficits fiscales, donde el gasto público excede significativamente los ingresos y bajas tasas de interés.

Probablemente podamos rastrear la era de las tasas de interés bajas hasta la llamada Greenspan Put, que se hizo evidente en la década de 1990 cuando las tasas de interés bajas se utilizaron como paliativo en períodos de volatilidad del mercado, como la crisis asiática de 1997 y el incumplimiento de pago de Rusia y el colapso de LTCM en 1998.

A medida que llegó el nuevo milenio, también lo hicieron nuevas crisis que parecían justificar un dinero aún más fácil.

Comenzó con el colapso de Dotcom en 2000 y fue seguido por la crisis crediticia de 2008–09 que comenzó en el mercado inmobiliario de EEUU y rápidamente se convirtió en una crisis bancaria internacional en toda regla. Estos eventos cada vez más severos parecían requerir medidas aún más extremas tanto en términos de política fiscal como de tasas de interés:

La flexibilización cuantitativa ('QE'), la llamada 'impresión de dinero' en la que los bancos centrales crearon dinero para comprar activos, comenzando con la deuda del gobierno pero eventualmente llegando a la deuda corporativa y las acciones. A parte, no entiendo cómo ayudó a la economía de Japón o Suiza el hecho de que sus bancos centrales compraran acciones internacionales. Esto se combinó con tasas de interés bajas, cero (Política de tasa de interés cero - ZIRP) o incluso tasas de interés negativas (NIRP). Estas medidas las he bautizado colectivamente con el término genérico 'dinero fácil'.

Los intentos de suprimir la volatilidad solo la exacerbará a largo plazo. Si cuenta los acontecimientos actuales, ya hemos tenido tres crisis económicas y financieras este siglo y todavía está en su primer trimestre. Esto parecería ilustrar que los intentos de eliminar la volatilidad del sistema financiero en realidad están produciendo el efecto contrario al deseado. Incumplen la regla de lo que debe hacer si se encuentra en un agujero.

Esto no es sorprendente dado que los bancos centrales estaban apuntando a los objetivos equivocados. Los bancos centrales intentaban mantener un nivel benigno de inflación de los precios al consumidor, pero ignoraron la inflación de los precios de los activos provocada por sus acciones. Algunos también adoptaron objetivos de empleo que no formaban o no debían formar parte de sus competencias.

Uno de los problemas del dinero fácil es que conduce a una mala asignación de capital o a decisiones de inversión que quedan expuestas a medida que baja la marea.

Vimos esto en Japón a fines de la década de 1980 en un mercado alcista cuando el jardín del Emperador estaba más valorado que el estado de California y la Bolsa de Valores de Tokio estaba en un P/E de aproximadamente 100. Las consecuencias se han prolongado y empeorado por una inclinación por no admitir el fracaso. Las llamadas empresas zombis a las que se les debería haber permitido quebrar han sido respaldadas con financiamiento continuo y se les ha permitido sobrevivir. Enviar dinero bueno después de malo nunca es una receta para el éxito. Sin embargo, antes de llegar a la conclusión de que esto es de alguna manera un rasgo exclusivamente japonés, tengamos en cuenta que, aparte de Lehman, a ninguna otra empresa importante se le permitió quebrar en 2008, a pesar de que fue la mayor crisis financiera en 75 años.

La burbuja de Japón fue seguida por la era de las puntocom en la que se podía recaudar dinero para una idea. El colapso resultante fue doloroso, especialmente para los inversores que habían comprado un plan de negocios en lugar de un negocio. Vale la pena tener en cuenta que los negocios reales sobrevivieron y prosperaron. Las acciones de Amazon cayeron alrededor de un 95% durante la caída de Dotcom. Desde entonces ha aumentado unas 600 veces hasta su punto máximo.

Luego tuvimos el auge y la caída del crédito cuando el dinero fácil atrajo a la gente a 'invertir' en casas, en lugar de simplemente vivir en ellas, e 'invertir' en productos crediticios que habían sido estructurados para parecerse a créditos triple A cuando en realidad eran triple Z. No se puede mejorar la calidad o la liquidez de un activo colocándolo en una estructura.

El otro problema con la política del dinero fácil era que tenía que terminar eventualmente, pero no antes de que tuviera un último hurra.

Hubo intentos poco entusiastas de revertir el QE, en particular mediante la reducción de las compras de bonos de los bancos centrales, pero cuando el mercado de valores reaccionó mal en el llamado "berrinche" en 2013, estos fueron abandonados.

Luego, en 2020, llegó la pandemia y los bancos centrales reaccionaron promulgando el viejo dicho "Para un hombre con un martillo, todo parece un clavo". Decidieron que deberían redoblar sus esfuerzos con su nuevo juguete, QE, que parecía funcionar tan bien en la crisis crediticia sin efectos secundarios desagradables, bueno, ninguno que aún se hubiera hecho evidente, y aplicar un estímulo todopoderoso. Esto se aplicó cuando no hubo problema con la demanda o el sistema bancario. Era solo que las personas estaban encerradas en sus hogares y no podían gastar en compras físicas, viajes y entretenimiento, y la cadena de suministro global no funcionaba correctamente, dejando a los consumidores con ahorros acumulados esperando a ser gastados.

Lo que sucedió a continuación puede ser un ejemplo del Corolario de Sod de la Ley de Murphy:

• Ley de Murphy: Lo que puede salir mal, saldrá mal.

• Corolario de Sod: Murphy era un optimista.

El corolario de Sod nos dio la invasión rusa de Ucrania en febrero de 2022, que afectó los precios del petróleo, el gas y otros minerales, como el níquel y los cereales, tras el estímulo de los bancos centrales.

El resultado neto del mayor estímulo y de esta invasión ha sido un aumento de la inflación y, como consecuencia, un final rápido y doloroso del dinero fácil.

Esta ronda final de dinero fácil después de la pandemia condujo a todas las malas inversiones habituales que hacen las personas cuando se les hace suponer que el dinero está disponible sin fin y que cuesta cero pedir prestado o recaudar. Podemos ver el desmoronamiento de estas inversiones imprudentes, por ejemplo, en el colapso de FTX, los 'exchange' de criptomonedas (sic) y el colapso en los precios de las acciones de aquellas empresas tecnológicas sin ganancias, flujos de efectivo o incluso ingresos.

Es inevitable que cuando las tasas de interés suban, como lo han hecho ahora para combatir la inflación, los bonos a más largo plazo caigan más que los de corto plazo, y lo mismo ocurre con las acciones con acciones con calificaciones más altas, que están descontando las ganancias o el flujo de caja más alejado en el futuro - sufriendo más en la recesión que las acciones de baja calificación o las llamadas acciones de valor. Este efecto se puede ver en los cinco últimos detractores del rendimiento del Fondo en 2022:

Cuatro de las cinco acciones están en lo que podría llamarse vagamente el sector de Tecnología (aunque Meta está en realidad en el sector de Servicios de Comunicación de MSCI y MSCI tiene a Amazon como una acción de consumo discrecional) y al menos dos, PayPal e IDEXX, comenzaron el período con valoraciones que eran particularmente vulnerables al efecto de la subida de tipos.

En algunos casos, estas caídas en el precio de las acciones se han vuelto más pronunciadas debido a los acontecimientos que rodean al negocio. Meta tiene sus bien publicitados problemas con las autoridades reguladoras y de competencia y ha anunciado una gran inversión en el desarrollo del llamado metaverso, cuyo nombre cambió de Facebook para reflejarlo. PayPal parece decidido a arrebatar la derrota de las fauces de la victoria. Ha tomado una posición de liderazgo en los pagos en línea y lo convirtió en un desempeño lamentable del precio de las acciones. Los elementos de esto parecerían ser un desprecio por el compromiso con los clientes recién adquiridos durante la pandemia y ninguna atención obvia o control de costos. Esto no es de extrañar dada la atención dedicada a realizar algunas adquisiciones claramente sobrevaloradas.

No tenemos conocimiento de ningún problema fundamental importante ni con IDEXX ni con Microsoft.

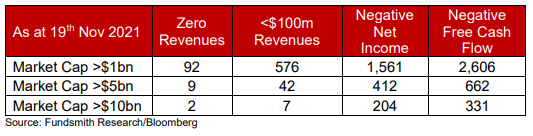

A nuestras participaciones tecnológicas y altamente valoradas no les fue tan mal como a algunas de las empresas que tenían valores de mercado significativos pero no ganancias, flujos de efectivo o, en algunos casos, incluso ingresos. Aquí hay una tabla que muestra esas empresas en noviembre de 2021, aproximadamente el pico del mercado:

Esto puede parecer poco consuelo y para citar un viejo adagio, 'Cuando la policía asalta la casa de obscenidades, incluso las chicas buenas son arrestadas'. Pero mirando hacia atrás al ejemplo de Amazon sobre el colapso de Dotcom y sus consecuencias, es mucho más reconfortante poseer negocios que están funcionando bien fundamentalmente cuando el precio de las acciones baja que encontrarse jugando a la Teoría del Gran Tonto en las acciones de una empresa sin flujos de efectivo, ganancias o incluso ingresos.

Durante el año, los cinco principales contribuyentes al rendimiento del Fondo fueron:

Si hubiera que usar una palabra para describir a los ganadores del año pasado, sería 'defensivos'. Dos de ellas son empresas de bienes de consumo de rápido movimiento y una es una empresa farmacéutica. Sin embargo, vale la pena señalar que ADP se encuentra realmente en el sector de la tecnología MSCI.

Lo que me lleva a otro punto. Es posible que haya leído que Fundsmith Equity Fund se está convirtiendo en un 'fondo tecnológico' basado en compras recientes: 'La ola de compras de tecnología de Terry Smith continúa con la compra de Apple', Interactive Investor, noviembre de 2022.

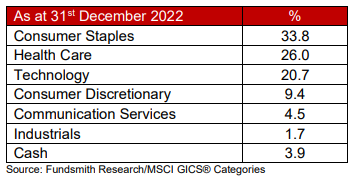

Aquí está el desglose por sectores de la cartera de MSCI:

El 20,7% de la cartera está definida como Tecnología por MSCI. Esto se compara con el 23,2% el 31.12.14. No puedo ver una 'juerga'. No estoy tan interesado en confiar en las clasificaciones sectoriales para definir un negocio y puede notar que el 4.5% está en el sector de Servicios de Comunicación. Como se trata de Alphabet (el antiguo Google) y Meta, las considero acciones de tecnología y Amazon está clasificada como una acción de consumo discrecional, aunque es difícil ver cómo encaja esto con Amazon Web Services. Pero, de manera similar, vale la pena señalar que varias acciones que se encuentran en el sector tecnológico de MSCI y que están, o estuvieron hasta hace poco, en nuestra cartera no son, en mi opinión, principalmente empresas de tecnología, sino que utilizan la tecnología para brindar diferentes servicios, a saber:

• ADP: nómina, seguro de empleados y recursos humanos.

• Amadeus: operaciones y reservas de hoteles y aerolíneas.

• Intuit: servicios de impuestos y contabilidad.

• PayPal: procesamiento de pagos.

• Visa: procesamiento de pagos.

Además, los comentaristas tienden a adoptar un enfoque de todo o nada para informar sobre nuestras acciones, como en la referencia a Apple ya señalada. — sin ninguna mención del tamaño de la explotación, lo que no sorprende, ya que solo se divulga semestralmente. Pero para poner esto en contexto, nuestras participaciones combinadas en Alphabet, Amazon, Apple, Adobe y Meta ascienden a solo el 9,0 % de la cartera, en comparación con nuestra participación en Microsoft del 7,6 %.

Por lo tanto, sugeriría que la exposición del Fondo a la tecnología es mucho más sutil y matizada, así como más pequeña y más amplia de lo que a veces sugieren los titulares.

Sin embargo, además de las valoraciones más bajas causadas por las tasas más altas, las acciones tecnológicas se enfrentan a algunos obstáculos fundamentales. Una desaceleración en el crecimiento del gasto en tecnología no sorprende después del crecimiento masivo causado por la digitalización durante la pandemia. Además, el carácter cíclico del gasto en tecnología y la publicidad en línea probablemente esté a punto de hacerse evidente a medida que la economía se desacelera y tal vez caiga en recesión. Puede ser mayor que en el pasado simplemente porque el gasto en tecnología se ha convertido en una proporción mucho mayor del gasto corporativo y personal general. Sin embargo, puede haber un lado positivo en esta nube (no es un juego de palabras), ya que esta presión sobre el crecimiento de los ingresos puede hacer que algunas de las empresas tecnológicas en las que invertimos dejen de comportarse como si el dinero fuera gratis y detengan algunos de los proyectos menos prometedores fuera de las fronteras de su actividad principal, tales como:

• Alphabet: sus 'Otras apuestas' generan enormes pérdidas. El rayo no cae dos veces. Tiene un buen negocio central de búsqueda y publicidad en línea.

• Amazon: ya se ha retirado de la entrega de alimentos y la educación técnica en India (¿quién diría?). Tiene un negocio de comercio electrónico y computación en la nube de gran éxito en el que centrarse.

• Meta: ¿detener o reducir el gasto en el metaverso? Sin ese gasto, seríamos dueños de una empresa líder en comunicaciones y negocio de publicidad digital en una relación precio/ ganancias (P/E) de una sola cifra.

Continuamos aplicando una estrategia de inversión simple de tres pasos:

• Compra buenas empresas

• No pagues de más

• Hacer nada

Revisaré cómo lo estamos haciendo contra cada uno de ellos a su vez.

Como de costumbre, buscamos dar una idea del primero y más importante de estos, si poseemos buenas empresas, al proporcionarle la siguiente tabla que muestra cómo sería Fundsmith Equity Fund si en lugar de ser un fondo fuera una empresa y contabilizado para las participaciones que posee en la cartera sobre una base 'lookthrough' (“mirar a través de”), y lo compara con el mercado, en este caso el FTSE 100 y el S&P 500. Esto le muestra cómo se compara la cartera con los principales índices y cómo ha evolucionado con el tiempo.

En 2022, la rentabilidad del capital y los márgenes de beneficio fueron significativamente más altos en las empresas de la cartera que en 2020 y 2021. Los márgenes brutos se mantuvieron estables. Es importante destacar que todas estas métricas siguen siendo significativamente mejores que las empresas en los principales índices (que incluyen nuestras empresas). Además, si posee acciones en empresas durante un período de inflación, es mejor poseer acciones con altos rendimientos y márgenes brutos.

Los altos rendimientos del capital constantes son una señal que buscamos cuando buscamos empresas en las que invertir. Otra es una fuente de crecimiento: los altos rendimientos no sirven de mucho si la empresa no puede crecer y desplegar más capital a estas altas tasas. Entonces, ¿cómo les fue a nuestras empresas en ese sentido en 2022? El flujo de efectivo libre promedio ponderado (el efectivo que generan las empresas después de pagar todo menos el dividendo, y nuestra medida preferida) creció un 1 % en 2022. Esto es la tasa de crecimiento más baja que hemos registrado hasta la fecha en nuestra cartera y probablemente dice mucho más sobre la nivelación de la demanda en algunos sectores después del aumento de la pandemia y las condiciones macroeconómicas que sobre el potencial de crecimiento a largo plazo de los negocios. Puede recordar que el flujo de caja libre para nuestras empresas aumentó un 20% en 2021, muy por encima del crecimiento normal del 9% en 2019 y del 8% en 2020. Además, el flujo de caja libre del S&P 500 cayó un 4% el año pasado. Francamente, estamos gratamente sorprendidos de que haya habido algún crecimiento en las empresas de nuestra cartera, y si le preocupa un crecimiento del 1%, puede ser prudente no leer la carta del próximo año.

La conversión de efectivo sigue siendo deprimida para las empresas de nuestra cartera, pero actualmente se basa en algunas condiciones inusualmente volátiles causadas por la interrupción de la pandemia en las cadenas de suministro, lo que provocó desabastecimientos y el posterior acaparamiento de acciones por parte de algunas empresas. El flujo de efectivo es una prueba de fuego para un negocio, pero también es una medida más volátil que las ganancias que se basan en la contabilidad de acumulación y distribuyen algunos flujos de efectivo entre períodos. Tendremos que esperar uno o dos años antes de que se restablezca algo que se acerque a la normalidad y podamos evaluar qué tan bien están nuestras empresas en esta medida.

El año promedio de fundación de nuestras compañías de cartera al final del año fue 1922. Tienen poco más de un siglo en conjunto.

La segunda pata de nuestra estrategia tiene que ver con la valoración. La rentabilidad media ponderada del free cash flow ('FCF') (el free cash flow generado como porcentaje del valor de mercado) de la cartera al inicio del año era del 2,7% y finalizó en el 3,2%.

El rendimiento FCF medio de final de año del S&P 500 fue del 3,4 %, aproximadamente en línea con nuestra cartera. Este es uno de los beneficios de la caída de los precios de las acciones durante el período.

Nuestra cartera consta de empresas que son fundamentalmente mucho mejores que el promedio de las de cualquiera de los índices y tienen un valor ligeramente superior al de la empresa promedio S&P 500.

Volviendo a la tercera pata de nuestra estrategia, que describimos sucintamente como 'No hacer nada', minimizar la rotación de la cartera sigue siendo uno de nuestros objetivos y esto se logró nuevamente con una rotación de la cartera del 7,4% durante el período, un poco más de lo habitual. Quizá sea más útil saber que gastamos un total de solo el 0,003% (menos de un tercio de un punto básico) del valor medio del Fondo durante el año en operaciones voluntarias (lo que excluye los costes de operaciones asociados con suscripciones y reembolsos, ya que son involuntarios). Vendimos nuestras participaciones en Johnson & Johnson, Starbucks, Kone, Intuit y PayPal y compramos participaciones en Mettler-Toledo, Adobe, Otis y Apple. Esto parece un montón de nombres para lo que no es mucho volumen de negocios como en algunos 9 casos el tamaño de la propiedad vendida o comprada era pequeño. Hemos tenido cinco de las empresas de nuestra cartera desde su creación en 2010.

¿Porque es esto importante? Ayuda a minimizar costos y minimizar los costos de inversión es una contribución vital para lograr un resultado satisfactorio como inversionista. Con demasiada frecuencia, los inversores, comentaristas y asesores se centran en, o en algunos casos se obsesionan, con el cargo de administración anual ('AMC') o la cifra de cargos continuos ('OCF'), que incluye algunos costes por encima del AMC, que se cargan al Fondo. El OCF para 2022 para las acciones de Acumulación Clase T fue de 1.04%. El problema es que el OCF no incluye un elemento importante de los costes: los costes de negociación. Cuando un administrador de fondos opera comprando o vendiendo, el fondo generalmente incurre en el coste de la comisión pagada a un corredor, el diferencial de oferta de compra sobre las acciones negociadas y, en algunos casos, los impuestos de transacción como el impuesto de timbre en el Reino Unido. Esto puede aumentar significativamente los costes de un fondo, sin embargo, no está incluido en el OCF.

Proporcionamos nuestra propia versión de este coste total, incluidos los costes de negociación, que hemos denominado Coste total de inversión ("TCI"). Para las acciones de acumulación de la Clase T en 2022, esto equivalía a un TCI del 1,05%, incluidos todos los costes de negociación de los flujos de entrada y salida del Fondo, no solo nuestra negociación voluntaria. Nos complace que nuestro TCI esté solo un 0,01% (1 punto base) por encima de nuestro OCF cuando se toman en cuenta los costes de transacción. Sin embargo, nuevamente le advertimos que no se obsesione con los cargos hasta el punto de perder el enfoque en el rendimiento de los fondos. Vale la pena señalar que el rendimiento de nuestro Fondo presentado al comienzo de esta carta es después de cobrar todas las tarifas, lo que seguramente debería ser el enfoque principal.

En el pasado hemos escrito sobre el activismo y nuestro compromiso con la gestión de las empresas, y este año quiero dibujar esto junto con un par de ejemplos.

El año pasado escribí sobre Unilever y atraje un tsunami virtual de comentarios por mis comentarios sobre Unilever, el propósito y la mayonesa de Hellmann. Los acontecimientos pronto superaron este comentario en la medida en que Trian Partners de Nelson Peltz anunció que había comprado una participación en Unilever y lo invitaron a unirse a la junta. Se nos pide que suspendamos la incredulidad de que esto no estaba relacionado de ninguna manera con el anuncio posterior de que Alan Jope dejará el cargo de director ejecutivo. Esta explicación parece sacada del guión de “Miracle on 34th Street”.

Como señalé anteriormente, nuestro Fondo ha tenido acciones de Unilever desde el inicio y fue aproximadamente elmayor accionista cuando ocurrieron estos hechos. Sin embargo, durante los primeros ocho años de nuestra existencia como accionista no supimos nada de Unilever. El primer contacto fue cuando nos pidieron votar a favor de trasladar la sede y el listing a los Países Bajos. Como comenté en su momento, no es una buena forma de manejar las relaciones ignorar a las personas hasta que necesites su apoyo.

Una vez que se estableció contacto con Unilever, tratamos de señalar algunos puntos sobre lo que veíamos como problemas con el desempeño del negocio y el enfoque de la gestión, que fueron debidamente ignorados. Este es un negocio que genera un retorno de capital entre mid to low teens (Nota: 10-15%), por debajo del promedio del mercado, en el que podría medir el crecimiento anual si solo pudiera contar hasta tres, y que falló en todos los objetivos que se estableció cuando rechazó sumariamente el enfoque de oferta de Kraft Heinz. Así que no es como si no hubiera algunas preguntas que responder. Luego vino la experiencia cercana a la muerte con la oferta fallida de GSK Consumer.

No sé cuánto tiempo Trian mantuvo su participación antes de que el Sr. Peltz fuera invitado a unirse a la junta o qué tan grande era esa participación, pero supongo que la mantuvieron durante muchos menos meses de los que nosotros las hemos tenido en términos de años. No tenemos ninguna objeción a la participación del Sr. Peltz. Él al menos parece tener el sentido común de involucrarse en buenos negocios que necesitan alguna mejora, mientras que algunos activistas se meten con los malos negocios y todo lo que pueden esperar lograr es un mal negocio mejor administrado. Cuando lo hemos visto involucrado en empresas que hemos tenido, a veces hemos estado de acuerdo y admirado su contribución — como en las mejoras operativas que acompañaron su tiempo en Procter & Gamble — ya veces no — como cuando promovió la idea de dividir PepsiCo en negocios separados de bebidas y refrigerios.

Lo que me parece cuestionable es que las empresas dicen cosas comunes sobre querer atraer accionistas a largo plazo pero, según nuestra experiencia, tendemos a ser ignorados, mientras que un activista que ha tenido acciones durante menos meses que nosotros en años es invitado a las reuniones de la junta. .

Un ejemplo puede representar simplemente un valor atípico. Pero, ¿qué pasa con PayPal? Teníamos acciones de PayPal desde que se escindió de eBay en 2015. Tratamos de comprometernos con PayPal cuando identificamos, aparentemente mucho antes que la gerencia, que su falta de compromiso con nuevos clientes era un problema, al igual que el control de costes y que sus adquisiciones estaban destruyendo el valor. En particular, señalamos que las adquisiciones que destruyen el valor podrían evitarse si los incentivos de remuneración de la gerencia incluyeran alguna medida de rendimiento del capital. Un representante de la junta nos dijo amablemente que lo pensarían.

Mientras supuestamente pensaban en ello, Elliott Management compró una participación que les llevó a obtener un asiento en la junta y un acuerdo de intercambio de información.

Por favor, no malinterpreten las críticas que estoy lanzando aquí. No tengo envidia. No quiero un asiento en la Junta de Unilever, PayPal o cualquier otra compañía que cotiza en bolsa. Tampoco quiero un acuerdo de intercambio de información. Creo que nuestra investigación ha podido identificar los problemas de PayPal y Unilever mejor que la gerencia y sin necesidad de acceder a ninguna información no publicada. En algunos casos se puede determinar más a partir de qué información no se divulga. Tome el registro de adquisición de Unilever como ejemplo.

Aquí hay un gráfico que cubre las adquisiciones de Unilever solo en su división de Belleza y Bienestar durante los últimos ocho años.

Algunos puntos son dignos de mención:

1. Teniendo en cuenta que esta es la división más pequeña de Unilever fuera de los helados, han estado muy activos. Por supuesto, podrían decir que están tratando de construir un negocio de bienestar y belleza mediante la adquisición, pero con mayor razón los accionistas debemos saber cómo se están desempeñando.

2. Sin embargo, solo nos dijeron el coste en solo tres de las 27 adquisiciones. Si bien estoy seguro de que Unilever cumplió con sus obligaciones de divulgación, ¿hay alguna razón por la que los accionistas no podamos saber cuánto de nuestro dinero gastaron? (Si alguien está pensando en responder 'sensibilidad comercial', ¿podría tener la cortesía de verificar que no tengo la boca llena de líquido antes de decir eso?). Somos conscientes por la especulación de la prensa de que Dollar Shave Club costó c. 1.000 millones $ y se ha hundido sin dejar rastro.

3. La tabla de colores muestra cuáles de estas adquisiciones se mencionaron en informes anuales posteriores. Claramente es una minoría — solo 10 en 2021 y en algunos años como 2020, solo dos. No hemos oído hablar de la adquisición de Carver Korea, que costó 2.300 millones de euros desde 2019 (alerta de spoiler: comprada a Bain Capital y Goldman Sachs). Ahora llámame cínico si quieres, pero dudo que se haya omitido esa mención porque todos se estaban desempeñando vergonzosamente bien.

4. Puede encontrar fuentes de información distintas a la empresa. Este gráfico de los ingresos por ventas de Carver Korea de Statista lo dice todo:

¿No deberíamos tener una idea de cómo se han desempeñado Unilever y su administración antes de que se les permita realizar más adquisiciones? El bajo rendimiento del capital de Unilever podría ser una pista.

No necesitamos un acuerdo de intercambio de información para llegar a una conclusión obvia. De lo que me quejo es de la respuesta bipolar que tienen algunas empresas hacia los accionistas veteranos frente a los 'activistas' recién llegados.

Como inversor, puede preguntarse razonablemente por qué, si hubiéramos identificado los problemas en PayPal y Unilever, no vendimos las acciones y evitamos cualquier rendimiento inferior. Una razón es que tratamos de ser accionistas a largo plazo y cuando tenemos acciones en lo que consideramos un buen negocio, que creemos que está funcionando por debajo de su potencial, nos gusta ver si podemos ayudar a corregir eso. Después de todo, es más fácil cambiar la gestión que cambiar el negocio. Sin embargo, cuando se nos ignora continuamente, existe otra opción aún más fácil de vender las acciones a la que recurrimos cuando fallan todos los demás remedios.

Volviendo por un momento a Mayonnaisegate, entre la avalancha de comentarios del año pasado hubo una serie de apologistas de Unilever que se esforzaron por señalar que la marca Hellmann's ha estado aumentando bien los ingresos y esto era una prueba de que el "propósito" funciona. Por supuesto que no hay control en ese experimento; no sabemos qué tan bien habría crecido sin la virtud que señala 'propósito'. También confunde correlación con causa y efecto. Puede haber una correlación positiva entre los avistamientos de cigüeñas y los nacimientos, pero eso no prueba que uno sea la causa del otro. Tal vez Hellmann's estaría creciendo tan rápido o incluso más rápido sin su 'propósito'.

Para ilustrar aún más el punto, este año vamos a pasar al jabón. La última vez que revisé era para lavar. Sin embargo, aparentemente ese no es el propósito de Lux, la marca de Unilever, que aparentemente se trata de 'Inspirar a las mujeres para que se eleven por encima de los juicios sexistas cotidianos y expresen su belleza y feminidad sin pedir disculpas'. No estoy inventando esto; Puede leerlo aquí:

https://www.unilever.com/brands/personal-care/lux/

Te dejaré sacar tus propias conclusiones sobre la utilidad de esto.

Otro tema que quiero cubrir este año es la compensación basada en acciones y especialmente su eliminación de las cifras de ganancias no GAAP (Principios de contabilidad generalmente aceptados).

La compensación basada en acciones se ha convertido en una parte cada vez más importante de los gastos de algunas empresas en los últimos años, especialmente entre las empresas del sector de Tecnología. Si tomamos, por ejemplo, las 75 empresas del S&P Dow Jones Technology Select Sector Index, el gasto de compensación basado en acciones expresado como porcentaje de los ingresos ha pasado de un promedio de 2,2 % en 2011 a 4,1 % en 2021. Esto puede no parecer mucho de un aumento, pero tenga en cuenta que durante este período los ingresos de este conjunto de empresas casi se habían quintuplicado en promedio.

No hay nada de malo per se en compensar a los empleados con acciones. De hecho, hay una razón legítima para hacerlo: puede ayudar a alinear los intereses de los empleados con los de los accionistas. Quiero centrarme en cómo se contabiliza la compensación basada en acciones o, más exactamente, cómo no se contabiliza en las cifras de ganancias no GAAP de las empresas.

Entre las 75 empresas en el Índice de sector selecto de tecnología mencionado anteriormente, 45 de ellas eliminan la compensación basada en acciones de las versiones no GAAP de sus ganancias por acción, ingresos operativos o ambos; en lenguaje sencillo, eliminan el monto del débito por acción. -compensación basada en que aumenta sus ganancias. Eso es alrededor de $ 26 mil millones de gastos que se han ajustado al informar las ganancias de 2021 en los resultados no GAAP de estas 45 empresas. Esto equivale a un promedio de $ 600 millones de compensación basada en acciones para cada empresa que se excluye o se vuelve a agregar para alcanzar sus ganancias no GAAP. No le sorprenderá que todas las empresas del índice cuya compensación basada en acciones represente más del 5% de los ingresos eliminen la compensación basada en acciones de las medidas no GAAP.

¿Cuáles son las justificaciones para eliminar la compensación basada en acciones de las medidas de ingresos y ganancias? Una excusa común que dan las empresas para ajustar las ganancias de modo que se elimine el débito de la compensación basada en acciones es porque se trata de un gasto que no es en efectivo. Este argumento no tiene sentido. Muchas partidas del estado de resultados son total o parcialmente no monetarias. La depreciación no es en efectivo, pero aún refleja el coste muy real asociado con los activos de larga duración de una empresa (aunque muchas de las mismas personas que ajustan la compensación basada en acciones y muchas otras intentan que los analistas se centren en el EBITDA para ignorar los costosos inconvenientes de depreciación y amortización). Los impuestos sobre la renta diferidos no son efectivos, pero no obstante se registran en la cuenta de pérdidas y ganancias. Partes de los ingresos también pueden no ser en efectivo, pero ciertamente no vemos que muchas empresas los eliminen de sus resultados. Mientras la contabilidad de devengo sea el estándar, el argumento 'no en efectivo' simplemente no pasa la prueba. Si desea revisar las partidas en efectivo, mire el estado de flujo de efectivo, no una cuenta de pérdidas y ganancias ajustada.

Otras razones dadas para excluir la compensación basada en acciones incluyen el hecho de que el cálculo del gasto puede usar metodologías de valoración que dependen de suposiciones y que los valores de los valores entregados a los empleados como compensación pueden fluctuar y están fuera del control de la empresa.

Es cierto que el gasto asociado con las opciones sobre acciones proporcionadas como compensación se calcula utilizando modelos de precios de opciones, que se basan en suposiciones para la tasa de interés libre de riesgo y la volatilidad del precio de las acciones. Pero otros elementos en un estado de resultados GAAP también hacen un uso significativo de suposiciones y estimaciones. El gasto por depreciación se calcula con base en las vidas útiles estimadas de los activos, por ejemplo.

También es cierto que el precio de las acciones fluctúa y está fuera del control de la empresa, pero también lo son muchos otros factores relevantes para una las operaciones de la empresa que pueden estar en el estado de resultados, como los precios de las materias primas que pueden afectar los costos de los insumos y el valor de las coberturas. La falta de control no justifica su eliminación de importantes métricas financieras.

Otra razón más para excluir la compensación basada en acciones es que da como resultado una doble contabilización porque las acciones pagadas a los empleados se reflejan como una partida de gastos en el estado de resultados y en el recuento de acciones que se utiliza como denominador para las medidas por acción, como EPS.

En primer lugar, es importante tener en cuenta que este argumento se aplica solo a las métricas por acción, como las ganancias por acción, y por lo tanto, no proporciona ninguna excusa para excluir la compensación basada en acciones de las medidas de margen bruto o ingresos operativos, lo que hacen muchas empresas. .

En segundo lugar, por su naturaleza, los estados financieros tienen un grado de interrelación. Muchas partidas en el estado de resultados regresan a otras partes del estado de resultados a través del balance general. Si aumenta los gastos de efectivo de una empresa, habrá menos efectivo y/o más deuda en el balance general. Esto, a su vez, afectará el estado de resultados al aumentar los gastos por intereses y/o reducir los ingresos por intereses. De manera similar, un aumento en los gastos de compensación basados en acciones tendrá un impacto secundario en el balance general en el número de acciones en circulación.

Ahora llegamos a una cuarta, y quizás la excusa más nefasta dada por las empresas para eliminar la compensación basada en acciones de sus métricas no GAAP: todos los demás lo hacen. Esto no lo hace correcto ni es cierto. De hecho, es muy posible que las empresas que no ajustan sus números de ganancias de GAAP se encuentren en desventaja.

Tomemos el ejemplo de Microsoft e Intuit. Las acciones de Microsoft se valoran actualmente en una relación P/E de 25,0 veces la estimación de consenso de EPS para el año fiscal que finaliza en junio de 2023. Mientras tanto, Intuit se valora en 28,4 veces la estimación de consenso no GAAP para el año fiscal que finaliza en julio de 2023. Muchos inversores y analistas pueden aceptar que Intuit cotiza a un múltiplo más alto dadas las expectativas de un mayor potencial de crecimiento. Sin embargo, Intuit elimina la compensación basada en acciones de su EPS no GAAP, mientras que Microsoft no lo hace. Dado que la guía de EPS GAAP de Intuit para el año que finaliza el 31 de julio de 2023 es de $ 6,92 a $ 7,22, su guía no GAAP es de $ 13,59 a $ 13,89 y la estimación de consenso para 2023 EPS es de $ 13,69, parece claro que la mayoría de los analistas del lado vendedor están aceptando los ajustes no GAAP de la empresa, que incluyen la eliminación de alrededor de $1. 8bn de compensación basada en acciones, en sus estimaciones. Si incluimos el impacto de la compensación basada en acciones en el EPS de 2023 de Intuit para hacer una comparación de manzanas con manzanas con Microsoft según los GAAP EPS, el EPS de 2023 de Intuit estaría más cerca de 9$, lo que significa que las acciones se cotizarían a un múltiplo de unas 43 veces. Creo que los inversores y analistas pueden considerar razonable una prima del 14% para Intuit sobre Microsoft (28,4 veces frente a 25,0 veces). No estoy tan seguro de que sean plenamente conscientes de que las acciones de Intuit en realidad cotizan con una prima del 73% si la compensación basada en acciones se trata de la misma manera entre las dos empresas.

Muchos inversores y analistas, incluidos nosotros, miran las métricas de flujo de efectivo más que las ganancias acumuladas. Desafortunadamente, la compensación basada en acciones también puede causar distorsiones en las métricas de flujo de efectivo, incluso cuando siguen los GAAP. Según GAAP, la compensación basada en acciones se vuelve a agregar al flujo de efectivo de las actividades operativas, que a su vez se utiliza en el cálculo del flujo de efectivo libre.

Algunos investigadores y comentaristas argumentan que la compensación basada en acciones debe reclasificarse de la sección de actividades operativas a la sección de actividades financieras de un estado de flujo de efectivo con fines analíticos. Estamos de acuerdo. Después de todo, la decisión de financiar la compensación de los empleados con acciones en lugar de dinero en efectivo es una decisión financiera y no relacionada con las operaciones de una empresa. Como tal, una medida del flujo de efectivo de las actividades operativas que no se beneficia al volver a agregar la compensación basada en acciones probablemente refleje mejor la generación de efectivo en curso de una empresa.

Si aplicamos este concepto al caso de Intuit, implicaría que, de hecho, la empresa no cotiza con un rendimiento de flujo de caja libre de los últimos doce meses del 3,5%, como parece. Retirar $1500 millones de compensación basada en acciones de los $4100 millones de flujo de efectivo operativo informado en el estado de flujo de efectivo dejaría el rendimiento del flujo de efectivo libre de Intuit mucho más bajo, en 2.2%. Este ejemplo da una idea de la magnitud de la distorsión que la contabilización de la compensación basada en acciones podría infligir en los rendimientos del flujo de caja libre.

Sin embargo, sospecho que el efecto más pernicioso de ajustar las ganancias para excluir el coste de la compensación basada en acciones se produce cuando la gerencia comienza a creer en su propio truco y asigna mal el capital en función de él. Con demasiada frecuencia, la gerencia no menciona los rendimientos esperados del capital desplegado cuando realiza adquisiciones y, en cambio, se basa en declaraciones sobre la dilución o acumulación de ganancias. Acabamos de vivir una era en la que las tasas de interés estaban cerca de cero. Las declaraciones sobre la dilución o acumulación de ganancias de una adquisición frente a la alternativa de los ingresos por intereses perdidos en el efectivo no reflejan nada útil. En un período de tasas tan bajas, las únicas adquisiciones que podrían ser dilutivas son aquellas en las que el dinero fue literalmente triturado. Sorprendentemente, también hay algunos de esos.

Una vez que las personas comienzan a confiar en esta medida espuria de si una adquisición representa un valor basado en la dilución o acumulación de ganancias y combinan esto con el uso de ganancias ajustadas agregando el coste significativo de la compensación basada en acciones, pueden cometer algunos errores graves. Sospechamos que esto puede ser parte de la razón por la que Intuit adquirió la plataforma de marketing en línea Mailchimp en 2021 por 12 mil millones $, la mitad en efectivo. Esto representó 12 veces los ingresos de Mailchimp (no sus ganancias, sus ventas). Como resultado, el rendimiento del capital de Intuit ha caído del 28% en 2020 a solo el 11% en 2022, pero sin duda no diluye el EPS ajustado al volver a agregar la compensación basada en acciones. El CEO de Intuit describió la adquisición de Mailchimp como "un cambio de juego absoluto". Los accionistas deben esperar que tenga razón y en la forma en que lo dijo en serio.

Hemos acuñado una frase en Fundsmith para esta práctica de confiar en las ganancias ajustadas para eliminar el coste de la compensación basada en acciones y otros gastos reales y persistentes (como los costes de reestructuración que siguen siendo recurrentes). En lugar de la frase habitual de 'ganancias por acción totalmente diluidas' que son las ganancias por acción diluidas por todas las acciones que una empresa ha acordado emitir a través de opciones, etc., nos referimos a estas medidas de UPA fuertemente ajustadas como 'ganancias por acción totalmente engañosas'.

El año pasado en esta carta dije que pensaba que probablemente nos encontraríamos en un viaje incómodamente accidentado en términos de valoraciones. No tenemos idea de cuándo terminará el período actual de inflación y aumento de la tasa de interés del banco central que hizo que esta predicción se hiciera realidad. A veces se dice que la política del banco central siempre es demasiado laxa o demasiado estricta, nunca es exactamente correcta. No necesitamos discutir si ha sido demasiado laxa en el pasado. Presumiblemente, en algún momento se volverá demasiado estricto y muy probablemente lleve a las principales economías a la recesión. Esto tiene pocos temores para nosotros. Nuestras empresas deberían demostrar un desempeño fundamental relativamente resistente en tales circunstancias, y el único tipo de mercado que termina en una recesión es un mercado bajista.

Lo que tenemos claro es que seguimos teniendo una cartera de buenas empresas. Donde el fin de la era del dinero fácil ha dejado dudas, y siempre hay dudas, las hemos actuado y/o ventilado en esta carta.

Nuestras empresas tienen calificaciones más bajas que hace un año, y ahora están calificadas aproximadamente en línea con el mercado. Esto no los hace baratos y no hay garantía de que no tengan una calificación más baja, pero nuestro enfoque está en su desempeño fundamental, como debe ser, porque a largo plazo eso determinará el resultado para nosotros como inversores.

Los dejo este año con una cita de Winston Churchill: 'Si estás pasando por un infierno, sigue adelante'. En Fundsmith tenemos la intención de hacerlo.

Finalmente, quisiera desearles un feliz Año Nuevo y agradecerles su continuo apoyo a nuestro Fondo.

Tuyo sinceramente,

Terry smith

CEO Fundsmith LLP