Análisis de la Banca regional en EEUU. Origen de la crisis, situación y riesgos

Análisis de la Banca regional en EEUU. Origen de la crisis, situación y riesgos

En el siguiente artículo analizaré la crisis experimentada por la Banca regional en EEUU, sus causas, las medidas tomadas para frenar dicha crisis, su situación actual y los riesgos que afronta, para tratar de ver si el problema se ha solucionado o si podría retomarse en el futuro.

La crisis de la Banca Regional en EEUU explotó en marzo hasta llegar a su climax a finales de abril y comienzos de mayo, cuando el índice de la banca regional (KRX) hacía mínimos del año tras perder un 40% desde inicios del 2023:

Tras recuperar aproximádamente un 40% desde los mínimos de final de abril, ha vuelto a caer más de un 20% nuevamente, situándose nuevamente cerca de los mínimos anuales (se sitúa a poco más de un 7% del mínimo), mientras la preocupación sobre el sector siguen sin disiparse.

El Origen

La crisis bancaria en EEUU comenzó en marzo del 2023, con la quiebra de Silicon Valley Bank (SVB), Sivergate y Signature Bank, lo que originó el pánico entre los clientes primero, y el mercado posteriormente, ante el miedo ante un contagio a todo el sistema financiero, al coincidir también con la quiebra de Credit Suisse en Europa (sus problemas venían de lejos).

Silicon Valley Bank, no era un banco pequeño, sino el número 16 en tamaño en EEUU. En marzo anunció repentinamente que necesitaba ampliar capital (1.750 millones) para hacer frente a pérdidas de 1.800 millones $ producidas por la venta de una cartera de títulos de renta fija. Esto unido al asesoramiento que recomendaron a las empresas a que retiraran su capital del banco intensificó la salida de depósitos por parte de los clientes (42.000 millones al día siguiente), llevando a la entidad a la insolvencia.

Esto llevó a los reguladores a tomar control del banco y garantizar los depósitos para tratar de frenar el pánico, si bien no acabó aquí…

La causa del problema

La causa real de los problemas generados en la banca proviene de las políticas extraordinariamente laxas llevadas a cabo por los bancos centrales (tipos bajos y relajación cuantitativa) que con la intención de permitir la expansión fiscal de los gobiernos (facilitar la financiación del fuerte incremento del gasto público y su creciente deuda generada) llevaron a tipos de interés reales negativos.

La pandemia llevó a redoblar la apuesta de la inyección de liquidez en el sistema. El Balance de la FED más que se duplicó entre el 2020 y el 2022 mientras bajó la tasa de interés a mínimos históricos entre 0 y 25 puntos base). Y por otra parte, el gobierno disparó el déficit público vía gastos crecientes, política fiscal que mantuvo en 2021 pese al fuerte crecimiento económico. El cóctel fue explosivo.

El resultado fue una inflación creciente, que continuó su senda ante la inactividad de gobiernos y bancos centrales (pues “era temporal”).

La materialización del problema

Todos estos años (desde 2009) de políticas monetarias expansivas y acomodaticias con tipos ultrabajos incitó a los bancos (el mismo problema que fue el origen de la reciente crisis de los fondos de pensiones en UK) a invertir los crecientes depósitos de los clientes en deuda a mayor plazo para rentabilizarlos (provocando el consabido descalce de plazos característico del sistema bancario).

Básicamente estos bancos regionales tenían como clientes (caso de Silicon Valley Bank) a empresas tecnológicas y startups, que habían experimentado fuertes ganancias (ayudadas por las políticas monetarias laxas) y generado elevada caja, que disponía en los bancos. Y éstos invirtieron estas grandes cantidades de depósitos crecientes en letras del tesoro, bonos hipotecarios (de hecho, SVB triplicó sus depósitos entre 2019 y 2022).

Las fuertes y rápidas subidas de tipos de interés por parte de las autoridades monetarias para hacer frente a la inflación, provocó fuertes pérdidas en los balances de las entidades (el aumento de los tipos de intéres tiene el efecto inverso en el precio de los bonos, pues el bono emitido con tipos bajos tiene menos valor que un nuevo bono emitido con tipos de interés más altos -y por tanto más rentable- por lo que para hacerlo igual de atractivo, la menor rentabilidad es compensada con un menor precio).

Esto no supone ningún problema para el banco si se mantienen los bonos en cartera hasta vencimiento, donde se recupera el capital invertido más los intereses. La pérdida solo se produce si el banco se ve obligado a vender antes del vencimiento los títulos de renta fija, pues ahí sí debe reconocer la pérdida (antes latente temporalmente) por la caída de su precio.

¿Y cuál es la clave para verse obligado a malvender su cartera y reconocer pérdidas? La liquidez.

La fuerte subida de tipos provoca que estas empresas de capital riesgo vean lastradas su valoración y dificultada su financiación de nuevos inversores. Además la financiación bancario es más restrictiva y cara, por lo que para seguir financiándose y pagando sus gastos se ven obligadas a retirar sus depósitos del banco. Y a esto se le une la baja remuneración de los depósitos y la creciente remuneración de la renta fija. Todo ello provocó una creciente retirada de depósitos de las entidades, con lo que al quedarse sin reservas, se vieron obligadas a vender parcialmente la cartera de bonos, realizando pérdidas cuantiosas, que retroalimentó el problema de fuga de capitales y las pérdidas bancarias, haciéndoles insolventes.

Se añadieron a su vez otros factores que intensificaron la crisis: una regulación más laxa por la que se regían, al ser un banco regional (menores requisitos de liquidez y capital); una elevada concentración de pasivos (poca diversificación), que además sobrepasaban el límite de los 250.000 $ (la garantía de depósitos no les cubría); la facilidad actual de retirar fondos por medios electrónicos en cuestión de segundos; y el escenario de inflación creciente que se vivía, que llevaban a nuevas subidas de tipos, agravando los temores sobre los balances de las entidades.

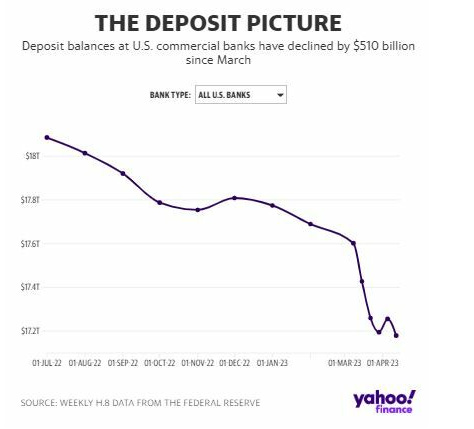

Estos miedos se reflejan en el siguiente gráfico, que muestra la reducción de los depósitos en la banca comercial de EEUU solo en el mes de marzo (510.000 millones $):

La respuesta de las autoridades

Ante el creciente pánico generado, los centenares de millones de dólares en depósitos retirados, las cuantiosas pérdidas generadas en la venta de carteras de bonos, el desplome de las cotizaciones de las entidades y la espiral exteniendose a nuevos bancos, las autoridades (Tesoro y Reserva Federal) intervinieron en mayor medida con las entidades afectadas para frenar la sangría. Estas son las tres principales medidas tomadas:

-Se anunció la liquidación de los bancos quebrados, transfiriendo sus activos al FDIC (Corporación Federal de Seguros de Depósitos), una agencia federal que se creó en 1929 con la misión de garantizar y recuperar el dinero de los clientes de un banco en caso de quiebra.

-Se prometió el rescate al 100% de los depósitos, para dar confianza y frenar la salida de depósitos de las entidades.

-Se creó también un programa de financiación extraordinario a un año, a través de líneas de crédito por el valor nominal de los títulos que tengan las entidades (no a su valor de mercado, para no tener en cuenta la depreciación de sus bonos, teniendo por tanto que aportar menos colateral). El objetivo es ayudar a cualquier banco que tenga problemas de liquidez, no necesitando así vender con pérdidas sus activos, cayendo en un problema de solvencia.

El efecto inmediato

Las medidas llevadas a cabo lograron devolver cierta tranquilidad a los mercados, calmando las aguas de los depositantes, que vieron cómo sus ahorros estaban garantizados, incluso en mayor medida que en otras entidades no inmersas en el programa.

Esto permitió a su vez a los bancos centrales preseguir con su ciclo de alzas en las tasas de interés, mientras que las cotizaciones de la banca regional rebotaron con fuerza ante la dilución de los graves riesgos que se estaban materializando.

Las debilidades y riesgos no resueltos

Si bien se resolvieron a corto plazo los riesgos de liquidez y en consecuencia de solvencia para las entidades (devolviendo la calma a los depositantes), los miedos sobre las entidades se han resuelto de manera parcial y temporal.

Muchos son los riesgos que se mantienen y que pueden dañar finalmente la solvencia de las entidades, amenazando de nuevo con un resurgimiento de la crisis bancaria:

-Los accionistas y los bonistas no han visto solucionados sus riesgos (solo los depositantes, que son solo una parte de los acreedores del banco).

-Las continuas subidas de tipos de interés y el mantenimiento de éstos en niveles elevados están generando problemas de balance y riesgos de solvencia en las entidades.

Esto lleva a los clientes bancarios a retirar depósitos de manera más intensa (cuanto más suben los tipos) buscando alternativas que ofrezcan mayor rendimiento, como fondos del mercado monetario…

Lo que provoca que las entidades tengan que pagar más para tratar de mantener a los depositantes o atraerlos otra vez, lo que aumenta los gastos por intereses, mientras que los ingresos por intereses (lo que gana por sus préstamos) son bajos, puesto que la mayoría de préstamos se dieron años atrás a tipos muy bajos, lo que deteriora su rentabilidad y solvencia.

Además se dan migraciones crecientes dentro del sistema bancario, desde entidades más pequeñas hacia bancos más grandes, consideradas más seguras, lo que a su vez, puede aumentar el riesgo de liquidez en las pequeñas.

La plasmación creciente de estos riesgos

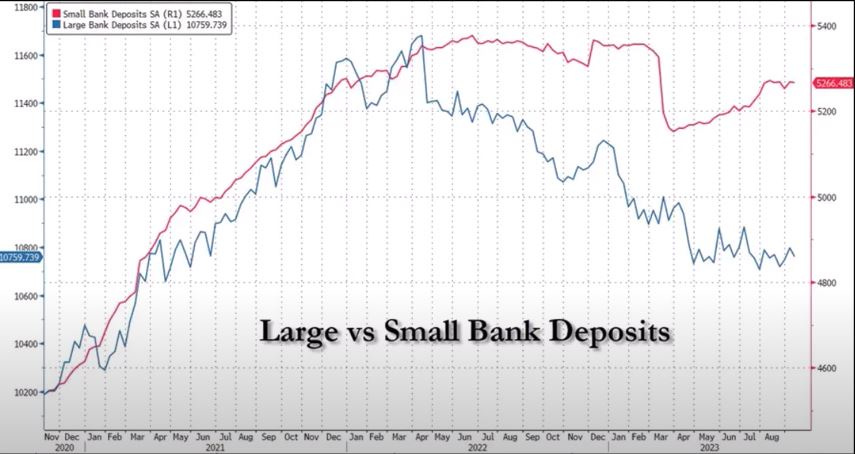

El riesgo expuesto en el punto anterior sobre las subidas y mantenimiento en niveles elevados de los tipos de interés se ilustra en el siguiente gráfico, que muestra la diferente evolución de los depósitos bancarios entre los bancos grandes y pequeños:

Pero la fuga de depósitos se está dando en toda la banca comercial en general:

Y los riesgos afectan a toda la banca, como refleja el principal índice bancario en EEUU, que ya se sitúa por debajo de la crisis de marzo, y cerca de los mínimos de la pandemia:

Y es que hablamos ya de salidas de depósitos superiores a los 870.000 millones $ hacia fondos de mercado monetario con rentabilidades superiores.

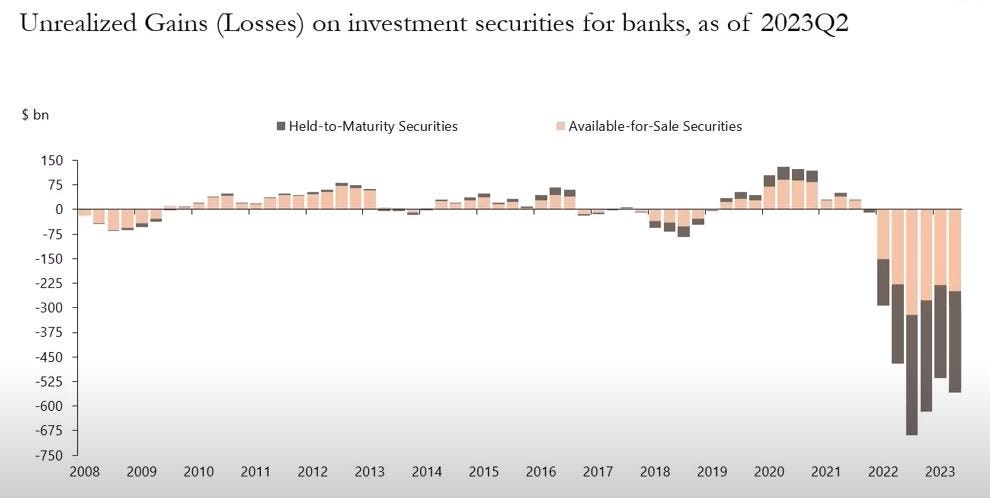

Mientras que las subidas de tipos mantiene ingentes pérdidas no realizadas en los balances de los bancos (superior a 560.000 millones $):

Pero eso fue a junio. La estimación de su evolución sigue empeorando, siendo un nuevo máximo histórico las pérdidas de los bonos mantenidos hasta vencimiento (color rojo):

Y estos dos factores fueron precisamente los que hicieron quebrar a entidades como Silicon Valley Bank (los altos tipos generan elevadas pérdidas latentes en el balance, no reconocidas en la contabilidad, y el mayor riesgo lleva a la fuga creciente de depósitos, agotando las reservas del banco para hacer frente a esto, lo que le lleva a vender activos de su balance teniendo ahí si que reconocer las pérdidas, lo que destruye el capital del banco, acabando en la quiebra/rescate).

Y sí, es cierto que las autoridades dotan de mayor liquidez ahora a las entidades para que no se vean forzadas a la venta de activos, pero todo dependerá de la intensidad de la fuga de depósitos, porque un problema de liquidez podría devenir en uno de solvencia mucho más grave.

Por ello, mientras los tipos sigan altos, la tensión financiera se puede seguir acumulando hasta estallar en una crisis de mayor entidad.

Y la tensión, efectivamente se está acumulando, tal como se refleja en el siguiente gráfico:

En el gráfico se muestra cómo el problema de liquidez de los bancos sigue creciendo. El BTFP (Bank Term Funding Program) fue el mecanismo creado en marzo para hacer frente a la crisis bancaria en EEUU, mediante el respaldo de liquidez a los bancos y otras entidades depositarias. Pues bien, los préstamos de emergencia del mecanismo han alcanzado un nuevo record de 108.000 millones $, lo que indica que la Reserva Federal sigue rescatando bancos, a pesar de que las autoridades afirman que la crisis financiera había terminado.

De hecho, se están observando fuertes retiradas de dinero del TGA (Fondo General del Tesoro) hacia la FDIC (Corporación Federal de Seguros de Depósitos) que podrían implicar que la FDIC se estuviera preparando para un aumento de quiebras bancarias, y que en cualquier caso estaría más preocupado por la estabilidad del sistema financiero.

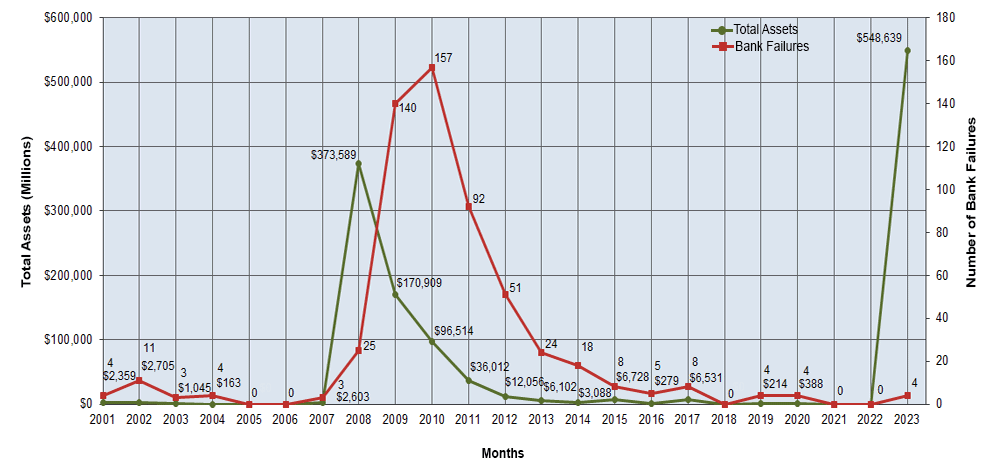

Al respecto, en lo que llevamos de año se han producido pocas quiebras (no han sido muchas más por las medidas de las autoridades, que no existían en el pasado) pero en cuanto al tamaño de los activos de las entidades quebradas ni siquiera en 2009 se alcanzó tal cantidad de tamaño de los activos de los bancos quebrados:

Y es importante resaltar que además, el mecanismo del FDIC no es gratis. El tipo de interés al que está prestando dinero la Reserva Federal es del 5,46% (al día 27-10-23) mientras que la remuneración de los depósitos (cuentas de ahorro para plazos fijos de 1-3-5 años) se sitúan en promedio en EEUU con las siguientes rentabilidades:

Esta sustitución (pagar un 5,46% en lugar de menos del 2% que pagaba antes por los depósitos fugados tiene unas consecuencias muy lesivas para la rentabilidad de las entidades, lo que puede llevar a una reducción significativa del margen y a mayor presión en el sector por este motivo.

Otro punto a añadir es que el crédito se está restringiendo fuertemente al endurecerse las condiciones de crédito, lo cual también lastra los ingresos de las entidades.

Mientras que la morosidad se está incrementando, como se está observando tras la publicación de resultados de los grandes bancos en EEUU. Otro elemento muy a vigilar en los próximos trimestres, dada la situación del mercado de la vivienda (que analizaré en otro artículo) y del segmento inmobiliario comercial, que supone otro riesgo en el balance de los bancos regionales.

Los grandes bancos que están publicando sus resultados del tercer trimestre están aumentando precisamente la morosidad en los préstamos inmobiliarios comerciales, duplicándolos en varios casos respecto a los niveles de junio, y es bien sabido que la banca regional es la más expuesta a estos préstamos, representando algo más del 25% de sus activos, frente a menos del 7% en los grandes bancos. Pero el problema en esta cuestión no parece de corto plazo sino que puede complicarse entre 2025-2027 conforme vencen los préstamos respaldados por hipotecas comerciales (otro elemento que resta negatividad, es que el impacto negativo sobre el PIB de los ciclos bajistas del sector inmobiliario comercial es mucho menor que el residencial, al repercutir mucho menos en el consumidor).

En este sentido, según el MSCI, el valor de los bienes raíces comerciales en dificultades (en quiebra, embargados o en proceso de liquidación) en Estados Unidos alcanzó los 79.700 millones $ en el tercer trimestre, su nivel más alto en una década, representando las oficinas el 41% del total. Y otros 215.700 millones estarían potencialmente en problemas:

Pero la morosidad está aumentando con intensidad en todos los segmentos, tales como el de las tarjetas de crédito, cuya morosidad ha superado a la alcanzada en la crisis financiera y no ha sido vista desde 1991:

O como el de los vehículos que se sitúa en máximos (datos desde 1993):

En consecuencia, se esperan mayores provisiones en próximos trimestres, impactando así en la cuentat de resultados y en las ratios de capital, cuando algunos analistas esperan regulaciones federales más extrictas que podrían obligar a las entidades a aumentar sus ratios de capital (menor crecimiento y rentabilidad).

Claves a vigilar

Las últimas acciones de la Fed han reducido el riesgo sistémico protegiendo a muchos bancos de posibles quiebras y solucionando al menos temporalmente un problema de liquidez que amenazaba muy seriamente con convertirse en un problema de solvencia, lo que sí generaba un riesgo sistémico.

Pero estas acciones no han solucionado la situación de la banca, que sigue expuesta a diversas amenazas.

Las claves a vigilar para que esto vaya a más o no será:

-La evolución del mercado de la vivienda (que analizaré en un próximo artículo), dada la elevada exposición del sector financiero a este sector. La caída de los precios agudizaría los problemas en el sector.

-La evolución del empleo, variable esencial para el control de la morosidad, de la actividad económica y crediticia y del propio sector inmobiliario. El incremento del desempleo aumentaría los impagos y morosidad y reduciría la demanda de crédito.

-La evolución de la actividad económica, muy interconectada con el devenir del propio sector (las actuales tensiones bancarias penalizan la actividad económica) y los puntos anteriores.

-El mantenimiento de los tipos altos.

Esta es la clave, al impactar negativamente y deteriorar con el paso de los meses al resto de claves.

Un mantenimiento de los tipos de interés al actual nivel hasta finales del 2024, como espera mantener la FED impacta negativamente en todos los puntos anteriores. Impacta negativamente en los beneficios de las empresas al aumentar los costes financieros, impacta negativamente en el empleo al reducir la demanda al exigir ajustes de costes empresariales (la propia banca está llevando a cabo esta medida para compensar los menores ingresos por intereses y menores márgenes) y al encarecer el crédito (menor inversión y generación de empleo y actividad económica). Impacta negativamente en el mercado de la vivienda al paralizar la actividad, ya sea reduciendo la construción de nuevas viviendas (al restringir y encarecer el crédito), ya sea reduciendo la compra-venta de viviendas por el mismo motivo, reduciendo la capacidad de la demanda para acceder a la vivienda (lo que impacta negativamente sobre el precio).

Y por supuesto, afecta negativamente en el propio sector indirectamente por su impacto en las variables comentadas y directamente por el impacto que tiene sobre la rentabilidad de la banca regional (la banca de mayor tamaño hasta ahora se ha visto beneficiada por la crisis de la regional y la subida de tipos de interés) al presionar negativamente sobre los depósitos (encareciéndolos y reduciéndolos) y agravar el problema de las pérdidas latentes en su balance (bonos de mayor duración).

Conclusión

En definitiva, los riesgos que acechan al sector financiero regional en EEUU aunque están más controlados, están lejos de disiparse.

La fuerte y rápida subida de tipos de interés y su mantenimiento en el tiempo (tal como se descuenta actualmente) implica aumentar en gran medida las probabilidades de que se “rompan cosas” en el sistema, que puede degenerar en súbitos accidentes que deteriore la situación actual. Y en mi opinión, que la fuerte y rápida subida de los tipos de interés y su mantenimiento en el tiempo no genere mayores accidentes en un mundo altamente (y crecientemente) endeudado son bajas, lo que daría al traste con el escenario del “aterrizaje suave” o no aterrizaje de la economía, produciéndose así la recesión (más fuerte de lo descontado).

Esto llevaría a las autoridades monetarias a actuar nuevamente comprando activos en dificultades y cambiando el rumbo actual de la política monetaria actual para garantizar la estabilidad financiera nuevamente.

Y esto enlazaría con mi anterior artículo analizando la situación de la Renta Fija y la oportunidad que se puede estar abriendo en dicho mercado.

Bonus

Como añadido, incluiré un gráfico que muestra cómo la Reserva Federal ha entrado en pérdidas.

La FED en el proceso de expansión cuantitativa, llenó su balance de activos que le reportaban a tipos de interés muy bajos (pues bajar los tipos de interés era precisamente el objetivo de dichas compras):

Fuente: Reserva Federal

Pero el aumento de los tipos de interés oficiales con la intención de frenar la inflación ha provocado que esté pagando más por el dinero que los bancos depositan en la propia Reserva Federal o por las operaciones repos (recompra de títulos) con dichas entidades.

Y esto ha provocado que a 25 de octubre las pérdidas acumuladas superen ya los 100.000 millones:

Y a parte de las pérdidas en las que ha entrado en su operativa, también posee fuertes pérdidas latentes en su cartera de bonos (al igual que los bancos).

¿Qué puede implicar esto?

A priori podría no implicar nada.

En el caso de la cartera de bonos, la FED los mantendrá hasta vencimiento, lo que implica no generar pérdidas, mientras que en las pérdidas que está generando por el pago de intereses por las reservas de los bancos depositados en la FED (que algunos analistas estiman que podrían duplicarse (desde los más de 100.000 millones $ actuales) antes de disminuir, la FED comenta que esta situación “no afecta de ninguna manera su capacidad para conducir la política monetaria y lograr sus objetivos”.

Y por otra parte, la FED puede emitir moneda para salir de sus problemas de solvencia (su capital actualmente estaría en números rojos si no estuviera recurriendo a una artimaña contable en forma de activo diferido por la que la FED rellena estas pérdidas con ingresos futuros para evitar tener que reportar un capital total o patrimonio neto negativo).

En última instancia, estas perdidas pueden ser cubiertas por emisión de deuda del Tesoro de los EEUU (que ha dejado de ingresar beneficios cada año de la FED a las pérdidas actuales). De hecho, con datos del 30 de agosto, su capital total era de 42,720 millones $, pero la aparición de un pasivo negativo de 87.150 millones generado por remesas a pagar al Tesoro de EEUU evitó dicha situación.

¿Y cuál es el problema o riesgo entonces? Pues una pontencial recapitalización por parte del Tesoro (gobierno) para cubrir el agujero, lo que podría limitar o tener consecuencias sobre la independencia del Banco Central dada la dispar política llevada a cabo entre la Reserva Federal (política monetaria restrictiva) y el gobierno (política fiscal expansiva).

Además, sin los ingresos que reportaba antes la FED al Tesoro, éste tiene que emitir más deuda pública para financiar el gasto público, lo que es contraproducente en relación al objetivo del control de la inflación (y en consecuencia implica mayores tipos de interés o su mantenimiento elevado por más tiempo).